[인포스탁데일리=허준범 ]

하나증권은 유럽 수요 회복 지연으로 아로셀로미타의 3Q23 영업실적이 악화됐다고 밝혔다.

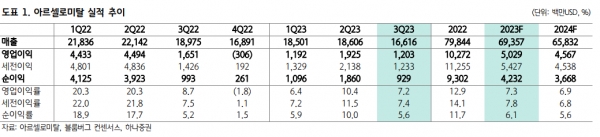

2023년 3분기 아르셀로미탈의 매출액과 영업이익은 각각 166억 달러(YoY -12.4%, QoQ -10.7%)와 12억 달러(YoY -27.1%, QoQ -37.5%)를 기록했다.

3분기 전체 철강 출하량은 1,370만톤(YoY +0.8%, QoQ -4.3%)을 기록했는데 전체 매출의 절반 가량을 차지하는 유럽 지역은 계절적 비수기와 건설 수요 부진으로 출하량이 653만톤(YoY -7.6%, QoQ -10.1%)으로 크게 감소했다. 반면, ACIS 지역은 고객사들의 재고 확충 수요로 출하량이 큰 폭으로 증가한 169만톤(YoY +1.4%, QoQ +13.4%)을, NAFTA 지역 또한 현지 합작사향 물량 증가로 양호한 출하량(252만톤: YoY +8.0%, QoQ -3.0%)을 기록했다.

분기별 철강 출하량은 꾸준히 1,300만톤을 상회하고 있지만, 글로벌 고금리와 경기 둔화 영향으로 철강 ASP가 하락(YoY -12.5%, QoQ -7.5%)하면서 수익성이 악화되었다.

박성봉 하나증권 연구원은 "전세계철강협회(WSA)에 따르면 2024년 유럽의 철강 수요는 1.53억톤으로 5.8% 증가하며 2년간의 역성장에서 벗어남과 동시에 주요 권역들 가운데 가장 높은 성장세가 전망된다"라고 분석했다.

그는 "구체적으로 고금리와 에너지 비용 급등으로 위축된 주택 수요가 내년부터 점진적으로 회복 됨과 동시에 견조한 인프라 수요가 기대되며 제조업 부문에서 재고 축소 사이클 종료가 예상되고 자동차 생산도 코로나19 이전 수준으로 회복될 전망이다"라고 밝혔다.

아르셀로미탈은 지난 1분기 23년 글로벌 철강수요 1~2% 반등을 전망하며 철강 출하량 5% 확대 목표를 제시했는데, 3분기 실적발표에선 건설 수요 부진을 반영해 기존 철강수요 가이던스를 -0.5~+1.5%로 하향 조정했다.

박성봉 연구원은 "현재 유럽과 중국 지역 철강 스프레드 축소는 일시적이며, 유럽 내 고로 가동 축소와 중국 철강 감산을 감안하여 하반기를 바닥으로 중장기적인 스프레드 개선을 전망했다"라며 "12월 초 현재 유럽 열연 내수가격은 726달러·톤으로 지난 10월 저점 대비 12% 반등했는데 하반기 실적 부진 이후 내년부터는 스프레드 확대에 따른 수익성 개선이 기대된다"라고 전망했다.

아르셀로미탈은 최근 수익성 악화에도 불구하고 안정적인 재무상태를 바탕으로 기존 주주 친화정책을 고수할 것이라고 언급했다. 2020년 9월 이후 현재까지 유통 주식의 32% 가량 을 자사주로 매입했는데, 올해 3분기부터 2025년 5월까지 7,800만주의 자사주를 추가로 매입하겠다는 계획을 발표했다.

현재 주가는 PER 5배와 PBR 0.4배 수준으로 밸류에이션 부담도 제한적이라 판단했다.

허준범 jb_3heo@infostock.co.kr