[인포스탁데일리=신민재 ] 삼영전자는 알루미늄 전해콘덴서 제조업체이다.

올해 3분기 누계 기준 사업부문별 매출 비중은 ▲전해콘덴서 82% ▲콘덴서 재료 18%이다. 지역별 매출비중은 ▲한국 81% ▲중국 19% 수준이다. 최대주주는 일본케미콘(지분율 33.4%)이다.

지난 2022년 글로벌 알루미늄 전해콘덴서 시장 규모는 52억달러로 추정되며, 2026년까지 연평균 3.6%의 안정적인 성장을 보일 것으로 예상된다.

주요 전방산업인 TV 및 생활가전 및 산업용 기기의 수요 성장 둔화, 경쟁 심화에 따른 제품가격 인하 등의 어려움 속에서도 자동차 전장부품 채용 확대, ICT용 수요 증대 등에 힘입어 시장규모가 안정적으로 확대될 것으로 기대된다.

삼영전자는 올해 3분기까지 주요 전방산업인 TV 및 가전향 매출 감소 등으로 부진했다. 4분기에도 부진할 전망이다. 다만, 2024년 이후 매출 및 영업이익 개선이 전망되고 있다.

허민호 한국IR협의회 연구원은 “2024년 매출 1960억원(+5.5%, 이하 YoY), 영업이익 98억원(+13.7%), 영업이익률 5.0%(+0.4%p)을 전망한다”면서 “국내 주요 고객사의 TV/가전 매출 안정화, 일본케미콘향 OEM 전해콘덴서 및 콘덴서 재료 매출 증가, 전방부품향 매출 확대 등에 힘입어 매출 및 영업이익 개선이 기대된다”고 말했다.

그는 이어 “연결조정 전 국내 본사 매출 1727억원으로 전년 동기 대비 5.8% 증가, 중국 법인 매출액은 786억원으로 5.0% 증가할 것”이라면서 “국내 본사 전방산업별 매출은 디스플레이/생활가전 409억원(+1%, 이하 YoY), 전장부품 357억원(+19.7%), 기타 전자기기 64억원(+2.0%), 기타 매출처(일본케미콘향 OEM 등) 472억원(+2.5%), 콘덴서 재료((일본케미콘 및 중국 생산법인향) 425억원(+4.8%)으로 추정된다”고 말했다.

이는 국내 주요 고객사의 TV/가전 매출 안정화, 일본케미콘향 OEM 전해콘덴서 및 콘덴서 재료 매출 증가, 자동차 전장부품향 매출 확대 등이 기대되기 때문이다.

특히 오는 2025년 고가의 하이브리드 콘덴서 양산 등을 통한 중장기 제품 포트폴리오 개선이 예상되고 있다. 이에 따라 국내 본사 기준 전장부품향 매출비중은 ▲2022년 12% ▲2023년 18% ▲2024년 21% ▲2025년 25%로 확대될 전망이다.

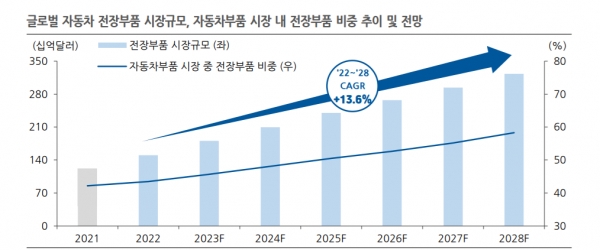

참고로 글로벌 자동차 전장부품 시장규모는 2022년 1501억달러에서 2028년 3230억달러로 6년간 연평균 13.6% 성장할 전망이다.

이는 기존 내연기관차의 안전성과 편의 등을 강화하기 위한 ADAS 전장부품 채용 확대, 전기차 시장 확대 등으로 자동차 부품시장 내 전장부품 비중이 2022년 43.5%에서 2028년 58.3%로 확대될 것으로 예상된다.

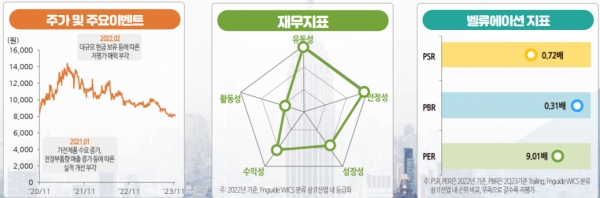

허민호 한국IR협의회 연구원은 “삼영전자의 시가총액은 1600~1700억원으로 최소한의 청산가치 3255억원(순현금 2600억원+토지 장부가액 655억원)보다 저평가돼 있다”면서 “또한 2023년 예상 주당 배당금 300원으로 3.7%의 배당수익률을 보일 것”이라고 평가했다.

삼영전자의 리스크 요인으로는 전방산업인 TV 및 생활가전, 자동차 등의 완성품 업체의 판매량에 따라 연동될 수밖에 없다.

코로나 19 당시의 가수요 발생에 따른 기저효과, 고금리 영향 등으로 2022년 4분기와 2023년에 걸쳐 관련 제품의 소비가 감소한 상황이다.

허민호 연구원은 “2024년 이후 금리 인하 및 그에 따른 소비심리 개선에 대해 기대감이 존재하지만, 그렇게 되지 않을 경우 삼영전자의 실적 개선 속도는 지연될 가능성이 존재한다”면서 “또한 삼영전자의 주요 고객사인 삼성전자와 LG전자의 경우, 중국 가전업체의 약진으로 인해 로우엔드(Low End) 이외에도 미들엔드(Middle End)TV 및 가전제품 시장에서 판매량이 기대보다 부진해질 수 있다”고 설명했다.

그는 이어 “이 경우 동사의 전 해콘덴서 매출도 부진해질 수 있다”고 덧붙였다.

신민재 dydrhkd4@infostock.co.kr