[인포스탁데일리=윤서연 기자] 셰브론은 국제유가 상승에도 불구하고 업스트림 부문에서 생산과 판매까지의 부정적 시차효과(Timing effects) 및 실제 판매가격과의 차이(Realizations) 등이 컸던 영향으로 3분기 실적이 예상치를 하회했다.

시클리컬은 투자 기간과 규모가 유연하지 않아 업황의 주기가 상대적으로 길고, 업황에 따라 이익 변동성도 크다. 따라서 호시황에서 벌어둔 이익을 기존 사업 확장 또는 신사업에 투자하거나 이전 다운사이클에서 증가한 차입금을 상환하며 재무구조 개선에 집중하며, 주주들에게 이익 환원을 위한 배당금 지급과 자사주 매입 또한 동반된다.

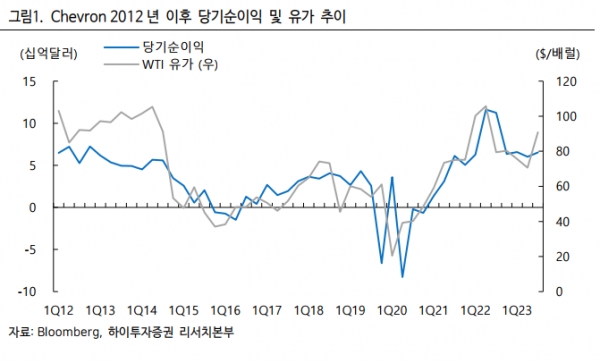

2분기에 이어 지난 3분기 예상 외의 고전 속에서도 동사는 29억달러의 배당금 지급과 34억달러 규모 자사주를 매입하며 주주친화정책을 이어갔고, 4분기에도 20~25억달러의 배당급과 30억달러(+/-20%) 내외 자사주 매입을 지속할 계획이라 밝혔다. 3분기 순부채비율도 8.1% 그치는 등 재무구조의 건전성 역시 지속되고 있다.

전유진 하이투자증권 연구원은 "에너지 업체가 업사이클에서 벌어들인 이익과 현금을 어떻게 활용해야 하는지를 가장 이상적으로 잘 보여주고 있는 업체라는 판단이다"라고 분석했다.

지난 10월 23일 동사는 530억달러에 미국 E&P 업체 Hess 최종인수 계획을 발표했다. 내년 상반기 중 딜이 마무리될 예정인데, 이후 동사는 Bakken 및 글로벌리 매장량과 수익성이 가장 높은 광구 중 하나인 남미 Guyana 유전의 지분 30%를 확보하게 된다.

2014년 이후 메이저 업체들은 저유가 지속과 ESG 압박 강화 등에 따라 업스트림 사업 투자에 소극적으로 임해왔는데, 동사 역시 업스트림 부문의 CAPEX 규모가 2014년 370억달러 이후 계속 감소해 2021년 67억달러까지 줄었다.

전유진 연구원은 "이에 보유 매장량도 점차 소진되고 있으나, 신규 광구 탐사·시추는 대규모 비용과 시간이 소요되고 리스크가 커 이미 핵심광구를 보유하고 있는 독립계 업체 인수가 더 효율적인 전략이었을 것으로 판단된다"라고 밝혔다.

그는 "특히 동사는 이번 딜로 2027년 FCF 가 현재 대비 2배 증가할 것으로 예상하며 올해 30~35억달러 사이였던 분기당 자사주매입 규모를 50억달러로 확대하겠다고 밝혔는데, 업스트림 확대를 통한 이익체력 개선 자신감이 돋보이는 부분이었다"라고 설명했다.

이어, "무엇보다 금번 Hess 인수는 원유 수요 피크아웃 속도와 시기가 우려보다 느릴 수 있음을 시사한다는 점에서 가장 주목할 만하다"라며 "수요 우려는 최근 정유사들 호실적에도 멀티플 디레이팅의 주요 요인이었던 만큼, XOM-Pioneer에 이은 금번 CVX-Hess 등과 같은 Mega M&A 체결은 한편으로 국내 정유사들의 멀티플 디스카운트 해소 요인이 될 수 있다는 판단이다"라고 전망했다.

윤서연 기자 yoonsy0528@infostock.co.kr