[인포스탁데일리=박정도 전문기자] 티빙과 웨이브가 합병설에 국내 OTT 시장이 뜨겁다.

양사가 합병할 경우 시장에 미치는 파급력은 상당할 것으로 보여진다. 콘텐츠 제작 원가 절감 등 시너지효과가 점쳐지고 있다.

티빙의 경우 이미 가격 인상을 발표한 상황이며, 광고요금제도 포함돼 있어 상당한 업사이드가 있을 전망이다. 양사의 합병으로 인한 잠재력에도 불구하고, 해결해야할 난관도 많다.

30일 하나증권에 따르면 첫째로 웨이브의 FI인 미래에셋벤처 투자의 PE본부와 사모펀드(PEF) 운용사 SKS프라이빗에쿼티(PE)가 발행한 2000억원 규모의 전환사채의 만기가 다가오고 있다. 누적된 적자로 해결 방법이 쉽지 않다는 평가다.

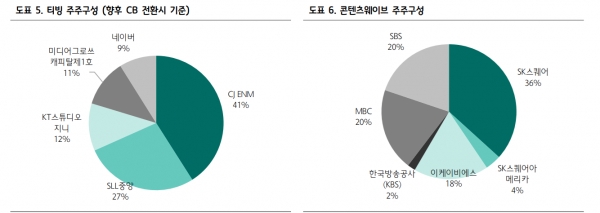

둘째로 공정거래법상 지주사는 비상장 자회사 및 손자회사의 지분을 40% 이상 보유해야 하는데, CJ ENM이 티빙-웨이브 합병 후 지분율 40%를 유지하려면 상당한 추가 자금이 필요하다는 분석이다.

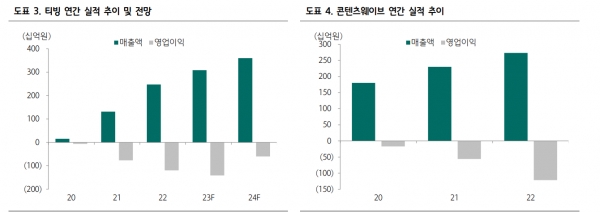

셋째로 양사 플랫폼 모두 다양한 SI와 FI들이 존재해 모두를 충족하는 거래가 쉽지 않다는 평가다. 이미 내년부터 상당한 적자 축소가 전망되는 티빙의 경우 기업 가치나 합병 비율에 있어 웨이브 측의 어느 정도 양보가 필요할 수 밖에 없다는 관측이다.

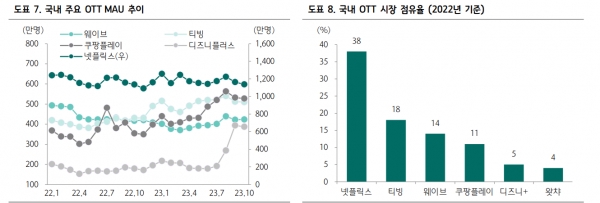

넷째로 합병 후 점유율이 30% 이상으로 높기 때문에 공정거래위원회의 기업결합 심사도 통과해야 한다. 그럼에도 특이하게도 양사간의 합병은 많은 국내 OTT 구독자들의 지지가 예상되며, 합병만 된다면 양사 모두 지금보다 경영환경이 개선될 것이라는 판단이다.

이기훈 하나증권 연구원은 “CJ ENM은 2조원이 넘는 순차입금에 대한 개선 방안들도 현실화 된다면 상당한 잠재력이 있다”면서 “넷마블 지분(약 22%, 시가 기준 약 1.1조원)을 담보로 한 교환사채 발행을 준비 중인데, 양사간의 시너지가 거의 없기에 성공한다면 매우 긍정적인 이슈”라고 설명했다.

그는 또 “피프스 시즌의 일부 지분 매각 혹은 SI 투자 유치에 대한 가능성도 보도된 바 있다”면서” 당시에는 적극 부인했지만, 미국 작가/배우들의 파업이 종료되어 정상화가 시작되고 있기에 제값만 받을 수 있다면 이를 검토하지 않을 이유가 없어 보인다”고 말했다.

그러면서 하나증권은 CJ ENM에 대해서 목표주가 9만8000원으로 상향 조정하며, 미디어 내 최선호주로 유지했다.

박정도 전문기자 newface0303@infostock.co.kr