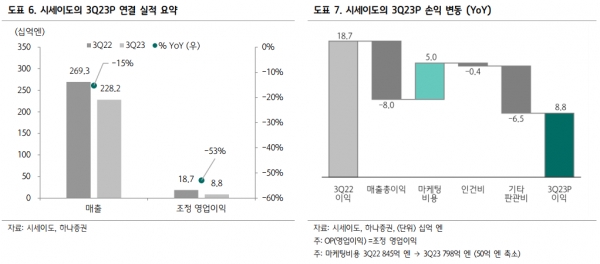

[인포스탁데일리=윤서연 기자] 시세이도의 3분기 실적은 ▲연결 매출 2,282억엔(YoY-15%, LFL-2%) ▲조정 영업이익 88억엔(YoY-53%, 영업이익률 4%) 시현하며, 컨센서스 매출과 영업이익을 각각 9%, 11% 하회했다.

박은정 하나증권 연구원은"실적 부진의 요인은 일본의 원전 오염수 방출로 인한 중국 내 일본 제품 불매 움직임 및 아시아 면세 부진에 근거한다"라며 "이에 따라 전사적으로 ‘시세이도·끌레드뽀’ 등의 핵심 브랜드가 중국·면세 부진 영향으로 각각 13%·4% 감소했다"라고 설명했다.

이어, "매출 감소 영향으로 매출총이익이 전년동기비 80억엔 감소했으나, 마케팅 비용 축소(50억엔)를 통해 수익성을 방어했다"라며 "영업 외에 고정자산 매각이익(100억 엔), 오사카 공장 통합과 관련한 손상차손(60억 엔)이 반영되었다"라고 말했다.

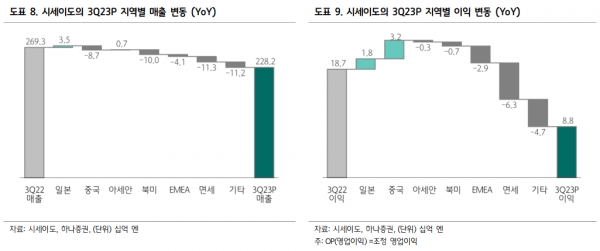

3분기 지역별 전년동기비 성장률(LFL)은 일본 +6%, 중국 -9%, 아시아퍼시픽 +15%, 미주 +10%, EMEA +15%, 면세 -25% 기록했다. 일본·미주·EMEA는 호조, 중국·면세는 부진으로 요약된다.

중국은 매출 475억엔(YoY-16%, LFL-9%), 영업손실 35억엔(적자지속, 수익성 -7%) 기록했다. 중국 시장은 2분기 대비 3분기 약세 흐름이며, 시세이도의 경우 일본 오염수 방출에 따른 일본 제품 불매 운동이 나타나며 부진했다. 중국 판매는 10% 초반 역성장 했으며, 중국 내 브랜드별 성장률은 ‘시세이도 20% 초반 감소·끌레드뽀 10% 초반 성장·나스 하이싱글 성장’을 기록했다. 홍콩의 경우 20% 초반 감소했다.

일본은 매출 665억엔(YoY+6%), 영업이익 32억엔(YoY+122%, 이익률 5%) 달성했다. 시장은 저가·색조·선 중심으로 성장했다. 또한 방일 관광객 수요도 더해졌다. 일본 판매는 10% 초반 성장했는데 내국인에 의한 성장은 하이싱글, 인바운드에 의한 성장은 20% 후반 기록했다.

미주는 매출 289억엔(YoY-26%, LFL+9%/사업부 매각), 영업이익 24억엔(YoY- 22%, 이익률 8%) 기록했다. 브랜드 별로 드렁큰 엘리펀트 +60% 이상 성장했으며, 이커머스 매출은 10% 초반 성장했다. 사업부 매각 기저로 이익은 감소했다.

면세는 매출 311억엔(YoY-27%), 영업이익 35억엔(YoY-64%, 이익률 11%) 기록했다. 글로벌 면세는 10% 초반 역성장·아시아 면세는 10% 후반 역성장, 특히 한국 면세는 30% 이상 감소했다.

박은정 연구원은 "시세이도는 FY2023 연간 가이던스를 매출 9.8천억엔(YoY-8%), 조정 영업이익 350억엔 (YoY-32%, 영업이익률 4%)으로 하향 제시했다"라며 "중국 내 일본 제품의 선호도 저하 및 면세의 재고 조정 영향이 연말까지 지속될 것으로 예상한데 기인한다"라고 밝혔다.

그는 "가이던스 기준 4분기 매출은 -15% 감소, 중국·면세는 각각 20%, 46% 감소를 가정했다"라며 "낙폭이 과대하나, 수요 회복 시점이 당분간 요원하여 관망 권고한다"라고 분석했다.

윤서연 기자 yoonsy0528@infostock.co.kr