[인포스탁데일리=신민재 기자] 한국카본의 이익 회복이 지연되고 있다. 이 같은 분위기가 지속되면서 한국카본은 복합소재 기업으로 확장을 통해 분위기 전환에 나서겠다는 방침이다.

17일 신한투자증권에 따르면 올해 3분기 한국카본의 매출은 1557억원(+36%, 이하 YoY), 영업이익 46억원(-61%), 영업이익률 3.0%(-7.6%p)를 기록했다.

시장 컨센서스 대비 매출은 14% 상회했으나, 영업이익이 64% 하회하면서 어닝 쇼크를 나타냈다.

이는 공장 화재 사고 이후 설비 교체에 따른 비용 증가, 인력 증가에 따른 인건비 상승 때문이다. 여기에 경쟁사로 넘긴 물량도 운송비 증가와 창고비용 증가로 이어졌다.

이동헌 신한투자증권 연구원은 “관련 영향은 내년 1분기까지 미치겠지만, 분기를 거듭할수록 영향이 줄어들 것”이라면서 “매출은 물량 증가가 반영됐고, 한국신 소재는 9월 합병 완료되어 올해 4분기 수익성 개선 요인”이라고 분석했다.

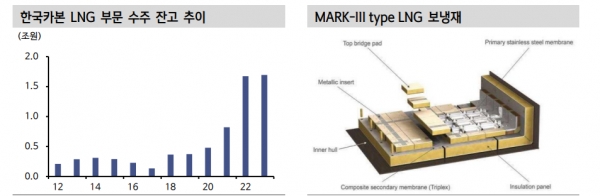

한국카본은 최근 LNG선 화물창판넬 수주잔고 1.7조원(‘21년 8,216억원, +106%) 수준이다. 국내 조선사들의 LNG선 잔고는 248척인데 카타르 2차를 합하면 연말 300척에 가까워진다.

이동헌 연구원은 “조선사 Capa 문제일뿐 LNG 시황은 2040년까지 물동량 증가가 예상된다”면서 “LNG선 화물창은 여전히 높은 완성도를 요구해 과점사업자 지위가 유지되며 Capa 확대도 필연적”이라고 설명했다.

그는 이어 “화재 충격보다 확대될 물량의 수혜가 더 중요하다”면서 “한국신소재의 합병은 마진율 개선으로 이어질 수 있고, 지난 22년 매출액 760억원 중 절반은 한국카본 보냉재 공정에 녹아지겠지만, 영업이익 108억원 중 일부는 사업부 이익률 증가로 이어질 수 있다”고 덧붙였다.

신한투자증권은 한국카본에 대해서 투자의견 매수 유지, 목표주가 1.5만원으로 상향 조정했다.

한편, 한국카본은 상반기 공장 화재에 대한 영향이 점진적으로 해소되어 가고 있다. 조선사들의 LNG운반선 잔고 증가로 실적 성장이 보장된다.

이동헌 연구원은 “한국신소재 합병효과도 올해 4분기부터 본격화된다”면서 “중장기 복합소재 전문업체로 다양한 산업의 적용 확대가 멀티플을 높여갈 것”이라고 설명했다.

신민재 기자 dydrhkd4@infostock.co.kr