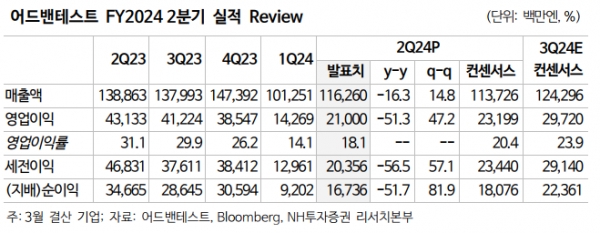

[인포스탁데일리=윤서연 기자] 어드밴테스트의 FY1H24 실적은 ▲매출액 2,175억엔(-21% y-y) ▲영업이익 353억엔(-60% y-y) ▲순이익 259억엔(-64% y-y)을 기록했다.

김채윤 NH투자증권 연구원은 "엔화 약세 수혜에도 불구하고 민생기기용(PC, 스마트폰 등) 시황 침체에 따른 첨단반도체 수요 감소, 고객사의 데이터센터 투자 둔화에 따른 테스트 장비 수요 감소, 중국 경기 둔화, 글로벌 인플레이션 등의 부정적 요소로 지난 1분기(4~6월)에 이어 7년만의 저조한 실적이 지속됐다"라고 분석했다.

이어, "어드밴테스트는 고성능 인공지능 관련 반도체용 테스트 수요는 증가세이나 고객사의 생산 조정에 따른 테스트장비 수요 회복이 상당히 늦어지고 있는 점, 생성AI용 수요는 증가세이나 기존 예상치를 하회하는 점 등을 언급했다"라고 설명했다.

그는 "이에 CY23 SoC 테스트 장비 시장 전망치 33억~34억달러(7월 전망치, 32억~35억달러), 메모리 테스터 장비 시장 전망치 10억~11억달러(7월 전망치, 9억~11억달러)로 수정했으며, 또한 제품믹스 악화 및 부품 조달 비용 상승 영향으로 매출총이익률이 악화(50.3%→49.9%)됐다"라고 말했다.

FY2024 연간 실적 가이던스는 매출액 4,800억엔→4,700억엔(-16% y-y), 영업이익 1,050억엔→800억엔(-52% y-y), 순이익 780억엔→600억엔(-54% y-y)으로 하향 조정했다. 특히 순이익 가이던스는 컨센서스(812억엔)를 대폭 하회했다.

김채윤 연구원은 "최근 동사의 주가는 생성AI용 관련 종목으로 주목받으며 과도한 급등세를 보여왔으나, 저조한 영업이익 전망치, 테스터 장비 시장 규모 2년 연속 축소 전망, 상정환율 수정(1달러=135→142엔) 등에 따라 실적 회복 가시화는 FY2H25 경으로 예상하며 밸류에이션 재평가가 필요한 시점으로 판단한다"라고 밝혔다.

윤서연 기자 yoonsy0528@infostock.co.kr