[인포스탁데일리=윤서연 기자] 김채윤 NH투자증권 연구원은 "현재 반도체 관련 투자는 생성형 AI 및 EV향으로 일부 회복세를 보이고 있으나 동사의 재고 조정을 감안한 실적 계상 시기는 FY3Q25(2024년 7~9월)경으로 판단하며 당분간 저조한 주가 퍼포먼스 지속이 예상된다"라고 전망했다.

옴론의 FY1H24 실적은 ▲매출액 4,007억엔(-1% y-y) ▲영업이익 207억엔(-50% y-y) ▲순이익 61억엔(-78% y-y)을 기록했다.

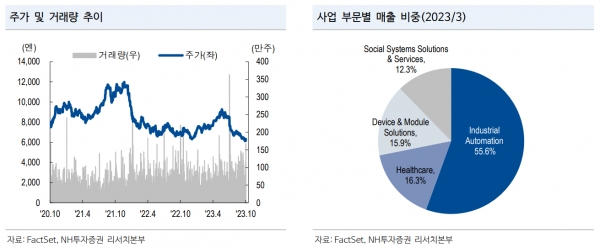

사업 부문별 영업이익을 살펴보면 ▲헬스케어(HCB: 혈압계 매출 호조) 97억엔(+13% y-y) ▲사회시스템(SSB: 주택용 신재생에너지 관련 투자↑) 13억엔(+2.5% y-y, 흑전 q-q)으로 이익을 확보했으나 ▲제어기기(IAB: FA)부문 하락 폭 확대(매출액 -108억엔 q-q) ▲전자부품(DMB)사업도 저조(매출액 -13억엔 q-q)했다.

김채윤 연구원은 "2Q(7~9월)는 동사가 강점을 가지는 FA 관련 데이터 솔루션 매출 비율이 높은 중국을 중심으로 반도체, 축전지 관련 설비투자가 기존 동사 예상 대비 저조했으며(-82% q-q), 글로벌 각 판매 대리점의 재고도 1Q부터 높은 수준이었던 바, 재고 증가에 따른 충당금 계상도 이익률 악화의 원인으로 작용(연결 자회사 JMDC의 주식 재평가 손익 -120억엔 포함)했다"라고 밝혔다.

동사는 기존의 FY2024(3월결산) 연간 실적 가이던스를 하향 조정해 매출액 8,900→8,500억엔(-3% y-y), 영업이익 1,020→450억엔(-55% y-y), 순이익 745→180억엔(-76% y-y)으로 감익 전망을 제시했다.

특히 제어기기 사업(FA)의 영업이익 하향 조정폭은 585억엔에 달해 연간 실적 하향조정(570억엔) 주 요인으로 작용했다.

윤서연 기자 yoonsy0528@infostock.co.kr