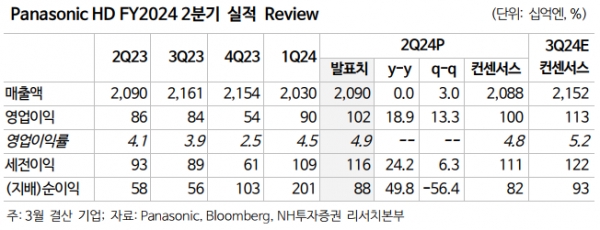

[인포스탁데일리=윤서연 기자] 파나소닉의 FY1H24(4~9월 누적) 실적은 ▲매출액 4조1,194억엔(+1% y-y) ▲영업이익 1,928억엔 (+29% y-y) ▲순이익 2,883억엔(+2.7배 y-y)을 기록했다.

김채윤 NH투자증권 연구원은 "특히 순이익은 1H 기준 사상 최고치를 경신했는데, 이는 차량용 전지 사업에 대한 미국 정부의 보조금 지급 효과(+544억엔)와 자회사 해산에 따른 법인세 감소(+1,213억엔) 영향이다"라고 밝혔다.

사업 부문별 영업이익을 살펴보면, 코로나19로 부진했던 항공기용 시스템 수요가 회복되며 커넥트 부문 흑전(2Q, 9억엔), 자동차 생산 회복에 따라 자동차 부품 등 오토모티브 부문은 흑자전환(2Q, 96억엔)했다.

반면, 중국향 비중이 높은 전자부품과 공장 자동화(FA) 기기 등의 인더스트리 부문 97억엔(-56% y-y), 가전 등의 라이프스타일 부문도 중국 판매 감소에 유럽의 히트펌프식 난방기기 판매 감소가 더해져 215억엔(-39% y-y)을 기록했다.

FY2024 연간 실적 가이던스는 매출액 8조5,000억엔→8조4,000억엔(+1% y- y), 영업이익 4,300→4,000억엔(+39% y-y)으로 하향 조정(컨센서스 4,215억 엔 하회), 순이익은 4,600억엔(+73% y-y)으로 동결했다.

김채윤 연구원은 "최근 동사의 경우 미국 IRA 보조금 수혜(네바다주 공장, +1,100억엔, 24년 이후 캔자스주 공장 +α) 및 엔화 약세 효과(+100억엔)로 실적이 추가 상승되고 있는 바, 본질적인 사업 수익성에 대한 의구심이 확대되는 중이다"라고 말했다.

그는 "단, 동사는 EV향 2차전지 사업에 주력할 방침으로 2030년까지 전기차(EV)용 2차전지의 용량을 25% 늘릴 계획을 공표했으며, 원통형 리튬이온전지 4680의 양산화 및 동사만의 제조 노하우를 보유하고 있는 바, 주가 조정은 일시적일 것으로 판단하며 본격 실적 확대는 FY2H25로 전망한다"라고 판단했다.

윤서연 기자 yoonsy0528@infostock.co.kr