[인포스탁데일리=박상철 기자] 효성중공업이 두자릿수 마진을 달성했다. 해외법인이 수익성 중심의 선별 수주가 실적에 기여했기 때문이다.

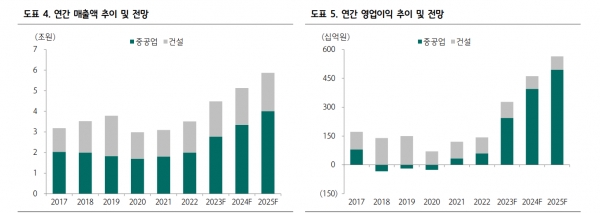

30일 하나증권에 따르면 효성중공업은 올해 3분기 매출 1조394억원을 기록하며 전년 동기 대비 32.2% 증가했다.

중공업 부문은 조업일수 감소 영향으로 전분기 대비 매출이 감소했고, 건설은 기존 수주잔고를 기반으로 성장을 지속하고 있다.

특히 효성중공업의 영업이익은 946억원으로 전년 동기 대비 무려 68.8% 증가했다.

중공업 부문이 매출 감소에도 불구하고, 고마진 수주잔고가 실적에 본격적으로 반영되면서 이익률이 크게 개선됐다는 분석이다.

미국 법인도 BEP(손익분기점) 이상을 기록했고, 수주 물량들의 예상 마진이 높아 향후 실적 상승이 본격화될 전망이다.

유재선 하나증권 연구원은 “중국과 인도 법인도 높은 이익률을 기록하면서 해외 법인의 기여도가 꾸준히 제고되는 모습”이라면서 “신규 수주는 유럽, 북미, 중동 등의 지역에서 견조한 상황이며 연말 수주가 집중되는 점을 감안하면 개선 여지는 충분하다”고 분석했다.

그는 이어 “건설 부문은 진흥기업을 제외 하면 다소 부진했던 것으로 보이나 전분기 준공에 따른 정산이익 증가, 도급금액 증액 성공 등이 집중된 기저로 간주된다”면서 “수주는 여전히 수익성 중심의 선별수주로 안정적인 추세를 지속하는 중”이라고 덧붙였다.

효성중공업은 4분기에도 양호한 실적을 이어갈 전망이다.

효성중공업은 미국 법인 인력 확충과 숙련도 개선에 따른 생산능력 제고로 이익 기여도가 빠르게 상승하고 있다.

게다가 국내뿐 아니라 해외 주요 법인도 안정적인 실적을 보여주고 있어 긍정적이다.

유재선 연구원은 “전방 업황은 여전히 견고하고, 수주 잔고도 꾸준히 늘어나는 만큼 추가적인 생산능력 확대를 검토할 수 있는 상황”이라면서 “북미와 중동 시장을 포함 유럽과 아시아 등에서도 시장 수요 증가 및 신규 시장 진입으로 수주 여력이 제고되고 있기 때문”이라고 분석했다.

효성중공업은 장기계약이 추가로 늘어난다면 그에 대응하는 직간접적 증설 필요성이 커질 전망이다.

한편, 하나증권은 효성중공업에 대해 목표주가 24만원으로 기존 대비 26.3% 상향 조정하고, 투자의견 매수를 유지했다.

박상철 기자 3fe94@infostock.co.kr