[인포스탁데일리=김윤기 기자] 포스코인터내셔널이 신사업에 대한 ‘장밋빛 전망’이 나오고 있다.

25일 하나증권에 따르면 포스코인터내셔널은 올해 친환경철강제품 비중을 지속적으로 확대하고 있다.

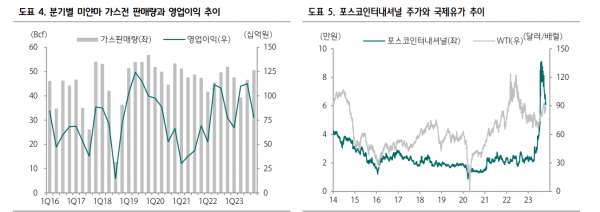

유재선 하나증권 연구원은 “최근 유가 상승 기조는 미얀마 가스전 판매단가 상승에 기여할 수 있다”면서 “발전도 특이사항 없이 양호한 실적을 기록하는 중”이라고 설명했다.

포스코인터내셔널은 이차전지 원료의 경우 비중국산 물량 확보 여부가 향후 관건이 될 것으로 예상되는 가운데 탄자니아, 마다가스카르 등에서 흑연 확보에 주력할 것으로 기대된다.

구동모터코아는 중국, 멕시코 등 해외 생산능력을 확대하고 있으며 향후 수주 상황에 따라 멕시코 2공장 착공도 검토되는 모습이다.

미국 CCS 사업 진출을 통해서 트랙을 확보하고 이후 동남아 지역에서 영향력을 확대할 전망이다.

팜 사업의 경우 국내 정유사와 JV를 설립했고, 2024년 정제공장 착공 이후 2025년 2분기 가동 목표로 진행 중이다.

선박, 항공 등 바이오 연료 생산을 위한 원료 조달이 합작사업의 주요 목적으로 판단된다.

특히 포스코인터내셔널은 올해 3분기 영업이익 3117억원으로 전년 동기 대비 58.2% 증가했다.

에너지 부문은 미얀마 가스전 판매량이 증가하고 판매가격이 상승하면서 투자비 회수비율 하락 영향을 극복하면서 실적이 개선됐다.

SENEX는 3분기 유지보수에 따른 판매량 감소 영향으로 이익이 줄어들었다.

발전은 전년대비 감익했지만 전력수요 성수기에 이용률 상승으로 견조한 실적을 기록했다.

유재선 연구원은 “철강은 유럽 쿼터 소진으로 판매량이 감소하면서 전반적으로 부진했지만, 친환경소재, 고품질 제품 등 Mix 개선으로 양호한 수익성을 유지하는 모습”이라고 설명했다.

그는 이어 “구동모터코아는 OEM사 인수 지연으로 판매량이 감소하면서 고정비 부담이 확대됐지만, 멕시코 공장 증산을 감안하면 향후 점진적으로 실적이 개선될 것”이라고 전망했다.

그러면서 하나증권은 포스코인터내셔널에 대해서 목표주가 7만6000원, 투자의견 매수를 유지했다.

김윤기 기자 rdr05@infostock.co.kr