OLED 식각 매출 비중 상승→디스플레이 사업 턴어라운드 시작

아바텍 2023F 매출 785억원(+7% YoY), 영업이익 33억원(흑전 YoY)

아바텍 주가 2024F PBR 1.3배 수준

[인포스탁데일리=김영택 기자] 아바텍은 디스플레이 Slimming 및 ITO 코팅 전문 업체로 지난 2000년 설립돼 2012년 코스닥 시장에 상장했다.

글라스 슬리밍, ITO코팅은 디스플레이 패널의 두께를 감소시키고 터치패널의 성능 보장을 위한 핵심 공정이다.

아바텍은 지난 2019년 5월 MLCC(다층 세라믹 콘덴서) 양산을 개시한 이후 2020년부터 글로벌 태양광 인버터 시장 점유율 1위 업체인 S사를 고객사로 확보하기 위해 양산라인 및 완제품 테스트를 진행해왔다.

지난 2022년 8월 S사의 공식 밴더업체로 등록됐다.

이새롬 한국IR협의회 연구원은 “2022년말 S사로부터 240억원 규모의 수주를 확보했으며 올해 연초부터 3분기까지 MLCC 매출 약 200억원을 기록한 것”이라고 설명했다.

그는 이어 “전체 매출 대비 MLCC사업 비중은 ▲2021년 0.9% ▲2022년 3.6% ▲2023F 30.6% ▲2024F 36.8%를 전망하면서 향후 2024년 고객사 확대에 따른 전망치 상향도 가능할 것”이라고 기대했다.

◇ MLCC 이익 회수 구간 돌입…압도적인 성장세와 수익성 개선

아바텍은 삼성전기, 무라타 대비 높은 가격 경쟁력을 필두로 매년 고객사 내 MLCC 점유율이 상승하며 가파른 매출 성장세를 기록할 전망이다.

이새롬 연구원은 “2023년 고객사 내 아바텍의 점유율은 Low-Mid single 수준에 불과한 것으로 추정되나 2024년에는 올해 공급 물량의 2배 이상 수주 받을 가능성이 높은 상황”이라면서 “고객사 내 점유율은 High Single로 상승할 것”이라고 전망된다.

아바텍은 현재 MLCC 생산라인 1개를 가동 중이나, 가파르게 증가하고 있는 수요 대응을 위해 2023년 4월 MLCC 생산라인 4개 증설 계획을(CAPEX 900억원) 발표했다.

신규 증설라인은 태양광 및 전장용 MLCC 생산라인으로 구성될 예정이며, 4개 생산라인 중 1개라인은 2024년 하반기부터 선제적으로 가동될 계획이다.

현재 MLCC 연간 풀캐파 매출액은 300억원 초반 수준이나, 2024년에는 600~700억으로 확대될 전망이다. 2026년에는 총 5개의 MLCC 라인이 가동될 예정이다.

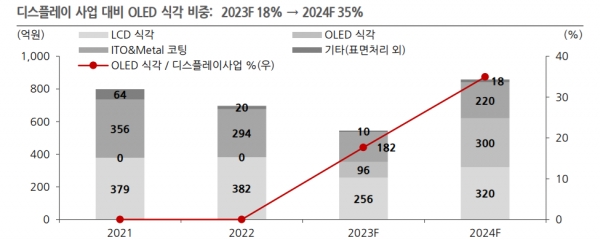

◇ OLED 식각 매출 비중 상승→디스플레이 사업 턴어라운드 시작

디스플레이 사업은 LCD 식각, OLED식각, ITO&Metal 코팅, 표면처리 등으로 구성된다.

LCD 식각과 ITO&Metal 코팅을 중심으로 운영됐으나, LCD 업황 부진으로 2017년 이후 디스플레이 부문의 실적 하락세가 지속됐다.

아바텍은 OLED 식각 진출을 위해 2022년 LCD 생산라인 일부 개조 및 연구개발 확대로 고정비 증가가 동반됐으며, 2022년 디스플레이사업은 외형 축소와 수익성 둔화가 불가피했다.

2023년에도 LCD 식각 사업 매출 축소는 지속될 전망이나, 1Q23 국내 디스플레이 고객사향 OLED 식각 샘플 공급 이후 2분기부터 본격적으로 매출액이 증가하고 있다.

2023년 분기별 OLED 식각 매출 ▲1Q 9억원 ▲2Q 26억원 ▲3Q 28억원 ▲4Q 33억원으로 매분기 증가 전망이다.

2023년 3분기 이익 기여도 높은 OLED 식각 공급 물량 증가로 제품 Mix가 개선되며 디스플레이 사업 OPM은 1H23 -3.5%에서 3Q23 10%에 근접한 것으로 추정된다.

현재 동사가 보유한 OLED 식각 라인은 생산 Capa는 월 30~40억원 수준인 것으로 파악된다.

2024년 OLED 식각 매출액은 YoY +212% 증가한 300억원을 추정하며 디스플레이 사업 매출에서 차지하는 비중은 2023F 18%→2024F 35%를 전망한다.

◇ 아바텍 2023F 매출 785억원(+7% YoY), 영업이익 33억원(흑전 YoY)

한국IR협의회는 2023년 연간 매출 785억원(+7.3% YoY), 영업이익 33억원(흑전 YoY)을 전망했다.

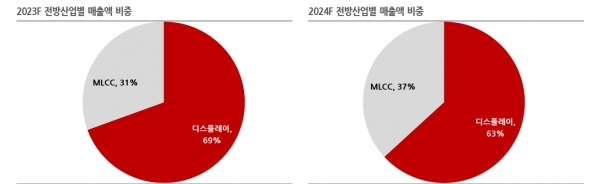

사업부문별 매출은 ▲Glass Slimming, ITO&Metal 코팅 535억원(-20.8% YoY) ▲MLCC240억원(+575.3% YoY) ▲기타(표면처리 외) 10억원(-50.1% YoY)을 예상한다.

전반 산업별 연간 매출액은 디스플레이 사업 545억원(-21.7% YoY), MLCC 240 억원(+575.3% YoY)를 추정한다.

2021~2022년 부진한 LCD 업황이 지속된 가운데 MLCC 사업 진출에 따른 감가상각비, 개발비, 인력 확대와 OLED 식각 확대를 위한 비용 증가로 외형 감소와 수익성 악화가 동반됐다.

아바텍은 올해 연말 2024년 S사향 MLCC 공급 물량을 대폭 증가하는 방향으로 고객사와 협의할 가능성이 높다.

2024년 MLCC, 디스플레이 양사업부 모두 외형성장과 더불어 의미 있는 OPM 개선이 동반될 것으로 예상된다.

◇ 아바텍 주가 2024F PBR 1.3배 수준

아바텍의 현재 주가는 2024년 당사 추정치기준 PBR 1.3배, PER 14.1배에서 거래되고 있다. 코스닥 지수의 현재 밸류에이션은 2024F PBR 2.4배, PER 17.9배 수준이다.

아바텍은 2021년 연초 LCD 사업 부진을 회복하기 위해 2022년 OLED 신규 식각 사업 진출을 위한 설비투자 계획을 발표했다.

당시 저평가된 밸류에이션 매력과 OLED 시장 진출 기대감으로 기업가치 상승세를 기록했으며 2021년 동사의 주가는 PBR 2.5배 수준까지 상승할 수 있었다.

이새롬 연구원은 “이후 MLCC, OLED 기대감이 축소되는 가운데 감가상각비, 개발비 투자 확대 등 비용 부담 가중으로 수익성 악화가 진행되며 아바텍의 기업가치는 최근까지 하락세가 지속됐다”고 말했다.

그는 “반면 2022년 하반기 글로벌 태양광 인버터 업체의 공식 MLCC 밴더사로 등록된 이후 2023년 하반기 MLCC 시장 진출 성과가 본격적으로 가시화되고 있다”면서 “2024년에도 올해 수준 대비 대폭 상회하는 수주 확보가 가능할 것”이라고 기대했다.

◇ “고객 및 전방 산업 다변화가 필수적”

MLCC와 OLED 사업은 아바텍의 핵심 성장동력으로 기대되며 실적 및 기업가치 상승 주요인으로 작용할 전망이다.

현재 동사는 양 사업부 고객사로 글로벌 업체 1군데씩 확보하고 있는 상황이다.

이새롬 연구원은 “MLCC의 경우 2026년까지 공격적인 증설이 계획되어 있는 만큼 안정적인 외형 성장세를 구가하기 위해 고객사 및 전방 산업 다변화가 필수적”이라고 말했다.

김영택 기자 sitory0103@infostock.co.kr