[인포스탁데일리=윤서연 기자] 박은정 하나증권 연구원은 "3분기 로레알의 중국 매출은 하이싱글 성장했다"라며 "부진한 소비 환경에도 로레알은 탄탄한 브랜드 포트폴리오 보유로 점유율을 늘려가고 있고 4분기는 광군제 등으로 연중 밋밋했던 소비 환경이 가장 호조세 보일 것으로 기대한다"라고 전망했다.

그는 "아시아 면세는 비우호적인 영업 환경·연 중 재고 소진 지속 등으로 전사적으로 유일하게 부진했으나, 4분기(광군제)를 기점으로 나아질 것으로 본다"라며 "이에 따라 로레알의 모멘텀도 3분기를 저점으로 개선될 것이다"라고 판단했다.

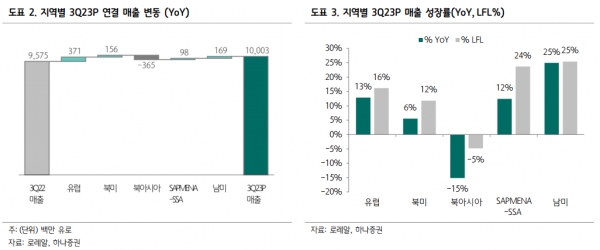

로레알의 3분기 실적(10/19 발표)은 연결 매출 100억 유로, 전년동기비 4% 성장 기록하며 블룸버그 컨센서스(100.6억 유로)를 대체로 부합했다. 환율 영향 제외 시 전년동기비 11% 성장했다.

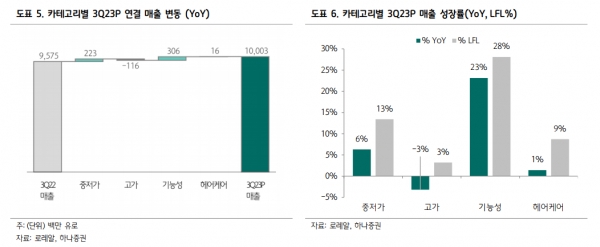

박은정 연구원은 "전사적으로 기능성(더마)·중저가가 강하게 성장 주도했으며, 대다수 지역이 성장하며 두 자릿수 성장세 이어갔다"라며 "이는 고가에서 기능성 화장품까지 고른·탄탄한 브랜드 포트폴리오를 보유한 동사의 강점이다"라고 설명했다.

3분기 지역별 전년동기비 성장률(LFL)은 유럽 +16%, 북아시아 -5%, 북아메리카 +12%, 남아시아·중동·북아프리카 등 +24%, 라틴아메리카 +25%를 기록했다. 전반적으로 호실적 기록한 가운데, 유럽·신흥국 중심으로 강력한 성장 달성했다.

유일하게 북아시아 지역이 부진했으며, 이는 하이난의 규제 기조 강화·한국 면세의 다이고향 수수료 인하가 영향을 미쳤다. 중국 본토의 시장 상황은 밋밋했으나, 로레알은 8% 수준 성장하며 모든 카테고리 점유율이 확대되었다. 홍콩과 일본은 관광객 수요가 빠르게 회복되며 견고한 성장을 달성 했으며, 북미는 중저가·기능성 중심으로 좋았다.

부문별 전년동기비 성장률(LFL)은 Consumer Products(중저가) +13%, L’Oreal Luxe(고가) +3%, Dermatological Beauty(기능성 더마) +28%, Professional Products(헤어) +9%를 달성했다. 저가와 기능성 성장세가 견조했다.

특히 기능성 화장품은 모든 지역에서 강한 성장 기록했는데(유럽지역 일회성 4%p 더해짐) 성숙 시장에서도 견조했으며, 중국 본토에서는 시장 성장률을 크게 상회했다. La Roche-Posay·CeraVe 등 기능성 브랜드 라인업을 확보한 효과가 코로나 전후 빛을 발하고 있다.

추가적으로 지난해 인수한 미국 더마 브랜드인 Skinbetter Science 또한 성공적으로 안착 중이다. 고가는 대부분의 지역에서 두 자릿수 성장하며 견조했으나, 아시아 면세에서의 매출 급감으로 소폭 성장에 그쳤다. 중국 본토에서도 고가는 예상보다 회복 속도가 느렸다.

윤서연 기자 yoonsy0528@infostock.co.kr