[인포스탁데일리=윤서연 기자] 함형도 신한투자증권 연구원은 "이미 낮아진 실적 눈높이에서 4분기 실적 발표 때 GPM 방어와, 시장 기대치를 충족시키는 내년 성장 가이던스가 주가 반등의 트리거로 작용할 것으로 전망한다"라고 예상했다.

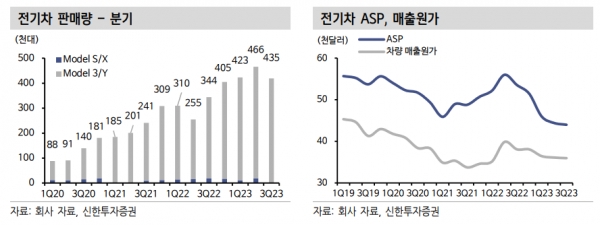

테슬라의 3분기 실적은 ▲매출액 233억달러(-6.3% QoQ, 이하 QoQ) ▲GPM 17.9%(-0.3%p) ▲Non-GAAP EPS 0.66달러(-27.5%)로 컨센대비 각각 -5.1%, -0.2%p, -14.3%를 하회했다. 전기차 판매량은 43.5만대(-6.7%)로 6개 분기만에 생산량을 웃돌았다.

하지만 자동차 사업부 GPM은 지속된 차량 판매가 인하 정책으로 ASP가 하락해 18.7%(-0.5%p)를 기록했다. 에너지 사업부는 BESS가 역대 최대 분기 판매량인 4.0GWh(2022년 6.5GWh, 3Q23 누적 11.5GWh)를 달성했으며, GPM 24.4%로 자동차 사업부보다 높은 마진율을 기록했다.

함형도 연구원은 "테슬라는 장기 전기차 판매량 증가율 목표인 +50%를 유지했으나 내년 증가율 컨센은 +30%이지만 이마저도 불확실한 상황이다"라며 "멕시코 기가팩토리의 내년 가동 계획이 늦춰질 전망이다"라고 분석했다.

그는 "테슬라는 내년 착공은 확실하나 고금리 상황에서 모든 비용을 감수하며 무리하지 않겠다는 입장이다"라고 밝혔다.

이어, "과거 상하이 기가팩토리와 같이 9개월 만에 착공 후 생산하는 일정을 기대하기 힘들다 판단한다"라며 "사이버트럭은 11월 인도 시작 후 연간 25~50만대 생산을 예상했으나 25만대 생산까지 18개월이 소요될 것으로 내다봤으며 기대보다 늦은 램프업 속도와, 수율 안정화까지 수익성 훼손도 불가피할 전망이다"라고 판단했다.

글로벌 전기차 판매가 부진한 상황에도 테슬라 판매는 견조하다. 판매량이 생산량을 다시 웃돌기 시작했으며, 재고일수는 전 분기와 동일한 16일이다.

신공장 완공 지연은 불가피하나 기존 공장에서의 추가 램프 업과 유휴부지 활용도 생산능력 향상 요인이다. 텍사스 4680셀 생산량 40% 증가했으며, FSD 외부 판매도 유효하다.

윤서연 기자 yoonsy0528@infostock.co.kr