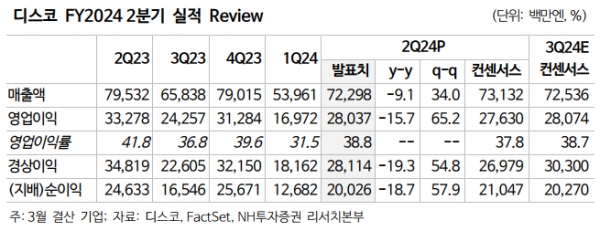

[인포스탁데일리=윤서연 기자] 디스코의 FY1H24 연결(4~9월) 실적은 ▲매출액 1,262억엔(-9.3% y-y) ▲영업이익 450억엔(-18% y-y) ▲순이익 327억엔(-19.6% y-y)을 기록했다.

스마트폰, PC용 반도체 제조 장비 수요는 아직 부진한 상황이나, 전기차(EV)용 반도체 제조장비와 파워 반도 체용 정밀가공 장비 매출이 지속적으로 호조세를 보였다.

실적과 높은 연동성을 보이는 출하액은 1,232억엔(+1% y-y), 2Q(7~9월) 단독으로는 664억엔(+9% y-y) 확실한 회복세 진입으로 판단한다.

김채윤 NH투자증권 연구원은 "현재 검수에 시간이 소요되는 안건이 증가하며 매출액과 출하액이 크게 괴리하고 있는 상황이나, 파워 반도체(SiC 포함)용 제조장비 수요의 견조함, 생성 AI 관련 수요(HBM(고대역폭 메모리) 및 CoWoS용)의 가시화를 근거로 향후 두드러지는 매출 성장을 보일 것으로 전망한다"라고 분석했다.

또한, "엔화 약세(상정환율 1Q: 130엔, 2Q: 120 엔, 1엔의 엔화 약세→12억엔 증익 효과)도 실적을 뒷받침하는 요소이다"라고 밝혔다.

김채윤 연구원은 "동사가 다루는 고단가, 특수 사양형(생성 AI용)의 제조장비는 FY4Q24(1~3월) 부터 본격적으로 출하가 시작될 예정이며, 고마진 소모품(그라인더) 출하액은 완만한 개선세가 이어져 FY2025부터 강한 회복세를 보일 것으로 전망했다"라고 판단했다.

그는 "반도체 업황 회복 기대를 바탕으로 동사의 주가는 고공행진 중이나, HBM, SiC, TSV 공정 관련한 그라인더 및 다이서의 중요성과 동 시장에서의 동사의 리더십을 감안하면, SPE 대형주 중에서도 최상위 밸류에이션이 타당하다고 판단한다"라고 말했다.

디스코의 주가 하락 리스크로는 시장 침체 장기화, 첨단 패키징 기술의 개발·도입 지연 등이 있다.

윤서연 기자 yoonsy0528@infostock.co.kr