[인포스탁데일리=신민재 기자] CJ대한통운이 올해 3분기 택배물량 감소에도 불구하고, 수익은 소폭 증가한 것으로 조사됐다.

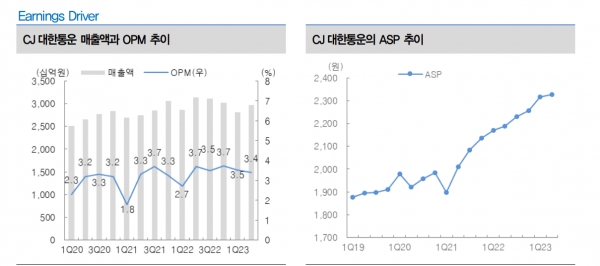

20일 업계에 따르면 CJ대한통운은 올해 3분기 매출 2조 9394억원(-5.6% yoy), 영업이익 1204억원(+11.8% yoy)으로 시장 컨센서스에 부합할 전망이다.

3분기 CJ대한통운의 택배 처리량은 3억8400만Box(-6.3% yoy), 평균 택배단가는 2316원/Box(+3.9% yoy)로 추정된다. 다시 말해 택배물량은 감소했지만, 가격이 소폭 증가하면서 수익성이 개선됐다.

CJ대한통운 택배 부문에서는 홈쇼핑 보다는 이커머스 중심 마케팅으로 택배 물동량 중 소형 화물 비중이 지속적으로 상승해 수익성 개선이 예상된다.

택배 부문의 영업이익률은 2023년 6.4%으로 전년대비 1.5%p 개선된데 이어 2024년에도 추가 개선(+0.6%p)이 가능할 것으로 보인다.

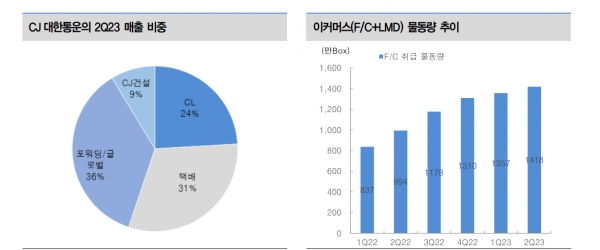

이커머스(풀필먼트, 신 LMD) 물동량도 지속적으로 증가(2Q23 기준 +35% YoY)하고 있으며, 이커머스 손익도 올해 1분기 이후 흑자 전환한 상황이다.

글로벌 부문에서는 해상·항공 화물 운임의 하락폭 축소로 포워딩 부문에서의 이익 감소세가 둔화되는 가운데, 미국, 인도 부문의 견조한 성장세로 이익 성장이 가능할 것으로 기대된다.

양지환 대신증권 연구원은 “경기둔화 및 인플레이션에 따른 E-Commerce 및 택배 물량 성장률 둔화, 긴 추석 연휴로 인한 해외여행 증가로 택배 물동량 감소했다”면서 “반면, 소형 택배 위주의 물량 유치 전략에 따라 박스당 수익성은 개선되며 실적은 양호할 것으로 기대된다”고 설명했다.

그는 이어 “글로벌 경기 불확실성에도 안정적인 수익 구조를 보유하고 있어 2023~24년에도 실적의 꾸준한 성장이 기대된다”면서 “운송섹터 내에서 실적 안정성 및 가시성이 가장 높고, 밸류에이션도 낮은 수준으로 투자 매력으로 작용 가능할 것”이라고 전망했다.

배세호 하이투자증권 연구원은 “소형 화물 비중 확대, CL 부문 물류 공동화 등 중장기적으로 수익성 개선의 가시성이 높고, 이커머스(풀필먼트 등) 부문의 성장세를 고려했을 때, 점진적인 주가 상승이 기대된다”고 분석했다.

신민재 기자 dydrhkd4@infostock.co.kr