[인포스탁데일리=김연수 기자] 18일 하나증권이 쏠리드에 대해 투자의견 매수를 유지했다. 하나증권은 쏠리드 주가 상승에 대해 6가지 이유를 들었다.

쏠리드는 2022~2023년 괄목할만한 실적 호전 양상이 지속되고 있고, 내년에도 안정적 이익 성장이 예상됨에도 불구하고 주가 상승 폭이 미미한 상황이다.

또 지난 2019년 대규모 투자 이후 통신사들의 장기간 투자 부진으로 2025년 5G/6G 혼용 장비 투자 이슈가 급부상 중이어서 대표 수혜주인 쏠리드의 내년 주가 상승 기대감을 높여주고 있다.

하나증권은 쏠리드는 네트워크 진화에 따른 장비업체 간 패권 다툼에도 불구하고, 인빌딩 광중계기 중심의 쏠리드의 위상은 여전히 확고해 보인다고 분석했다.

이어 11월 제 4 이동통신사업자 선정 실패 시 2024년 상반기 국내 통신 3사 대상 주파수 경매 가능성이 높아질 것으로 보여 쏠리드 수혜 기대감 상승이 예상되고 있다.

이외에도 역사적 Multiple로 볼 때 현 주가 과도하게 저평가된 상황이다. 9월 거래량 폭증 이후 반락 과정이 나타나고 시기적으로 볼 때 매수 진입하기가 적절하다는 분석이다.

김홍식 하나증권 연구원은 “9월 거래량 급증 이후 10월 거래량 감소가 연출되면서 주가 반락 과정이 나타나고 있다”면서 “일부에선 테마 소멸로 평가하지만, 그보단 2024년 초 주가 급등 전 거래 소강 상태, 주가 기간 조정 상황으로 보여진다”고 판단했다.

과거 2017~2018년 통신장비주 급등 이전 모습과 흡사하다는 얘기다.

그는 이어 “2025년 6G 시대에도 일부 부품, 소프트웨어 업그레이드로 사용 가능한 6G Ready 장비 (5G/6G 혼용장비)가 등장해 성공을 거둔다고 가정하면 쏠리드 대세 상승기 진입 시점은 2024년초일 가능성이 높다”면서 “쏠리드 주식을 분할 매수해 나가면서 보유 물량을 늘려 나갈 때”라고 조언했다.

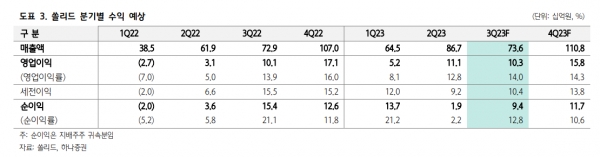

한편, 쏠리드는 올해 3분기 매출 736억원(+1% YoY, -15% QoQ), 영업이익 103억원(+2% YoY, -7% QoQ) 달성이 전망되고 있다.

김홍식 연구원은 “전분기 매출 쏠림에 따른 역기저 효과로 QoQ 영업이익 감소가 예상되나, 계절적 영향을 감안해도 미국 DAS 수출이 호조세를 이어가는 가운데 유럽 관공서 매출이 안정적 뒷받침이 되고 있어 실적 호전 추세가 이어질 것”이라고 전망했다.

그러면서 “쏠리드는 2023년 연간 매출 3300억원, 영업이익 400억원 달성은 무난하다고 내다봤다. 하나증권은 쏠리드에 대해 투자의견 매수, 목표주가 1만5000원을 제시했다.

김연수 기자 bery6@infostock.co.kr