[인포스탁데일리=박정도 전문기자] SK하이닉스가 올해 3분기 대규모 적자가 예상되는 가운데, 주가는 52주 신고가를 경신했다. HBM(고대역폭 메모리) 실적 개선 기대감이 주가를 끌어올리고 있다는 분석이다.

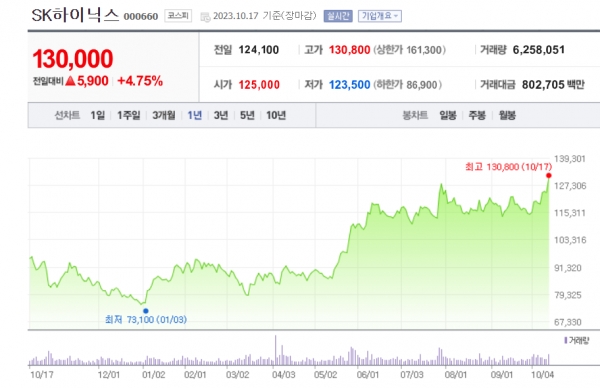

17일 한국거래소에 따르면 SK하이닉스는 전일대비 4.75%(5900원) 오른 13만원에 거래를 마쳤다.

이날 장중 SK하이닉스는 13만800원까지 올라 52주 신고가를 경신했다. SK하이닉스 주가가 13만원선을 넘은 것은 지난해 2월 23일 이후 1년 8개월여 만이다.

올해 3분기 실적발표를 앞둔 SK하이닉스의 시장 컨센서스는 매출 8.38억원(YoY -24%, QoQ +15%), 영업손실은 1.59조원(YoY 적자전환, QoQ 적자축소)으로 전망되고 있다.

DRAM 부문은 당초 전망치에 부합하는 흑자 전환이 가능할 것으로 추정되고 있다. SK하이닉스는 아울러 NAND 부문은 기존대비 적자 축소가 제한적일 것으로 예상된다.

대부분 투자자들은 SK하이닉스가 실적 개선 초입에 들어섰다는 판단이 주가 상승에 영향을 미쳤다는 분석이다.

업계에서는 스마트폰, 서버, PC 등 주요 고객사들이 보유한 메모리 반도체 재고가 정상 수준에 근접하며 4분기부터 메모리 반도체 주문이 증가할 것으로 내다봤다.

앞서 언급했듯 고부가 DRAM (HBM3, DDR5) 출하 본격화로 3분기부터 DRAM 사업이 흑자 전환에 성공하며, NAND 부문도 추가 감산에 따른 공급축소 효과와 가격하락 일단락으로 영업적자 축소가 전망되기 때문이다.

김록호 하나증권 연구원은 “NAND 수요 부진으로 인해 기존대비 출하량이 부진할 것으로 예상되어 실적 개선폭이 미미할 것으로 추산된다”면서 “하나증권의 기존 전망치는 하향하지만, 이는 컨센서스에 부합하는 수준”이라고 설명했다.

IBK투자증권은 “SK하이닉스는 경쟁사와 차별화된 제품 믹스와 ASP 움직임은 하반기에도 이어질 것”이라면서 “목표주가는 15만원으로 상향조정한다”고 말했다.

박정도 전문기자 newface0303@infostock.co.kr