[인포스탁데일리=김영택 기자] 국내 1위 분체이송시스템 업체인 디와이피엔에프가 올해 8월말 수주가 급증하면서 수주잔고가 3000억원 후반대인 것으로 알려졌다.

17일 한국IR협의회는 디와이피엔에프에 대해서 “중동 석유화학/플랜트 업체들의 공격적인 투자 확대를 필두로 2023년 의미 있는 신규수주 및 수주잔고 확보가 가능할 것”이라고 전망했다.

이새롬 한국IR협의회 연구원은 “3분기 신규수주 증가로 디와이피엔에프의 수주잔고는 2023년 2분기말 2847억원에서 8월말 3000억원대 후반으로 급증했다”고 분석했다.

그는 이어 “통상적으로 수주 계약 이후 약 3개월 경과 한 시점부터 진행률을 기준으로 매출 인식이 시작되며 올해 4분기는 연중 최대 실적을 기록 할 것”이라고 전망했다.

디와이피엔에프는 독일, 일본 수입에 의존하던 분체이송시스템 분야 국산화에 성공하며 현재 글로벌 시장에서 독일 코페리온, 제플린과 함께 Top3 업체로 독보적인 입지를 보유하고 있다.

분체이송시스템은 이송 방식에 따라 PCS와 MCS로 분류되며 고부가 사업인 PCS의 경우 국내 시장 점유율 90% 이상 차지하고 있다.

2023년 상반기 사업부문별 매출액 비중은 PCS 39.6%, MCS 9.2%, E&R 36.6%, 환경사업 14.6% 기록 중이다.

디와이피엔에프는 지난 2020년부터 코스모화학, 코스모신소재, 포스코그룹 2차전지 생산시설을 중심으로 레퍼런스를 쌓으며 전방산업 확대를 본격적으로 추진하고 있다.

향후에는 원료 이송 기술을 기반으로 수소/폐배터리 등으로 사업영역을 다각화할 것으로 기대되는 점도 긍정적이다

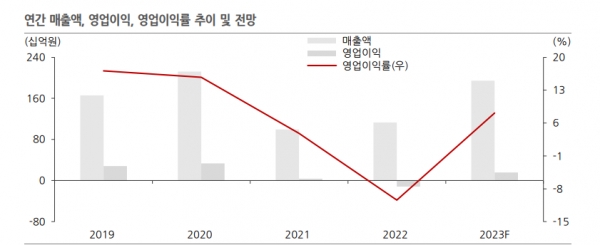

한국IR협의회는 올해 하반기 매출 1275억원으로 전년 동기 대비 66.6% 증가할 것으로 보인다. 영업이익은 158억원으로 흑자전환을 전망했다.

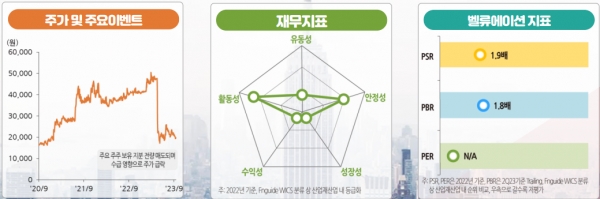

이새롬 한국IR협의회 연구원은 “디와이피엔에프의 현재 주가는 2023F PBR 1.9배에서 거래 중”이라면서 “코스피, 코스닥 지수의 2023F PBR 배수는 각각 0.9배, 2.7배이며 자본재업종 평균 2023F PBR 배수는 0.8배”라고 설명했다.

디와이피엔에프의 리스크요인으로는 러시아-발틱 프로젝트에서 1800억원 수준의 대규모 프로젝트를 수주 받았으나, 러시아-우크라이나 전쟁으로 수출 품목 제재가 발생하며 해당 수주 공급이 지연되고 있다.

한편, 올해 인건비 및 자재값 상승과 고금리 영향으로 해외에서 프로젝트가 중단된 경우도 발생했다.

디와이피엔에프는 고객사의 수주규모 및 일정에 따른 실적 변동성이 불가피하며 지정학적 리스크 등 외부요인으로 기업가치 변동성이 확대될 수 있다.

김영택 기자 Ykim98@gmail.com