[인포스탁데일리=윤서연 기자] 유중호 KB증권 연구원은 "나이키의 장기적인 실적 성장과 마진 개선이 기대된다"라며 "나이키의 견고한 피트니스 용품 수요와 신제품 출시에 기반한 매출 증가가 예상되고, 지난 분기에 이어 중국 시장 회복이 이뤄지고 있으며, 정가 판매, 직접판매 증가, 재고 안정화에 따른 마진 개선이 전망된다"라고 판단했다.

이어, "고객 소비 둔화에 의한 우려가 있지만 코로나 이후 견고해진 피트니스 용품 수요, 폭 넓은 제품 가격대(한정판 vs 아울렛), 고가 브랜드 고객층 유입 등을 고려할 시 영향은 크지 않을 것으로 예상된다"라고 전망했다.

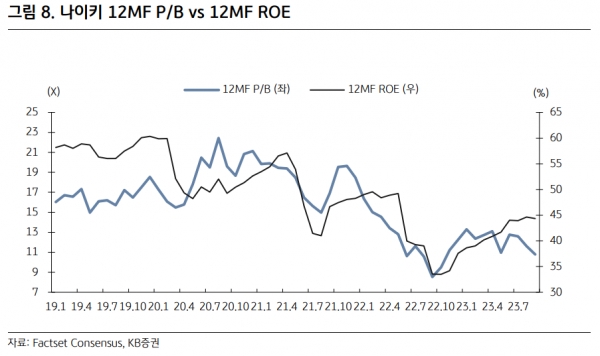

그는 "최근 주가 하락에도 나이키의 주가 수준은 동종기업 대비 프리미엄이 존재하지만 운동화 생산 시장점유율 43%, 높은 12MF ROE 42% (S&P500 20%), 이익 성장성을 감안할 시 주가는 적정 수준이라는 판단이다"라고 밝혔다.

나이키의 12MF P/E는 24.8배(지난 1년 최고 34배)로 낮아졌고, 3년 EPS CAGR(2023-2025년, 15.7%)를 감안한 PEG배수는 1.6배로 동종기업(언더아머 1.4배, 룰루레몬 1.8배)과 비교 시 장기 이익 성장을 감안한 주가 수준은 상대적으로 높지 않은 수준이다.

나이키는 FY24 1분기(23년 6월~23년 8월) 주주환원으로 총 17억 달러를 사용했다. 배당금 총 5.2억 달러(+9% YoY)를 지급했고, 11억 달러 규모의 자사주매입을 실행했다.

나이키의 FY24 1분기 (6~8월) 매출액은 129억 달러(+2.0% YoY)로 시장예상치를 -0.5% 하회했지만, 주당순이익은 0.94달러(+1.1% YoY, 시장예상 0.76달러)로 개선되며 예상치를 24.4% 상회했다. 중국(+12% YoY), 유럽, 중동 및 아프리카(+6% YoY) 시장의 매출 성장이 나타났으며, 장비 판매는 약 9% 증가했다.

나이키는 가격 인상, 직접판매(DTC), 신제품 출시 등에 따른 실적 개선을 전망하며 FY24(23년 6월~24년 5월) 연간 매출은 전년동기대비 한 자릿수 중반 성장, 매출총이익률은 연간 약 1.4~1.6% 점진적 개선을 전망했다. 1분기 말 기준 재고 금액은 87억 달러(-10% YoY)로 감소하며 정상화가 나타났다.

유 연구원은 "리스크 요인으로는 동종기업 경쟁, 소비 감소, 비용 증가 등이 있다"라고 설명했다.

윤서연 기자 yoonsy0528@infostock.co.kr