[인포스탁데일리=김연수 기자] 현대미포조선이 내년부터 컨테이너선 건조 마진이 정상화될 전망이다. 저선가 호선에 비해 수익 호선 비중이 늘어나기 때문이다.

12일 한국투자증권에 따르면 현재 현대미포조선의 컨테이너선 수주 잔량 59척 중 39척은 2022년 3월까지 수주한 물량들로 집계됐다.

클락슨 제공 orderbook을 살펴 보면 해당 시기에 계약한 저선가 컨테이너선 대부분은 내년 상반기 수주 잔량이 해소될 전망이다. 그러면서 수익 호선 비중은 늘어날 것으로 판단된다.

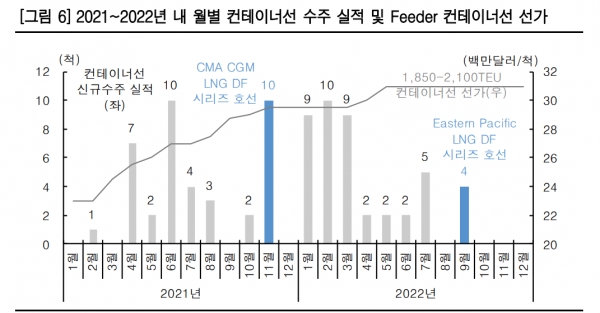

지난 2021년 11월 CMA CGM으로부터 수주한 LNG DF 컨테이너선 10척이 올해 10월 첫 호선을 시작으로 내년 9월까지 순차적으로 인도될 예정이다.

지난 2022년 9월 싱가포르 선사 EPS(Eastern Pacific)으로부터 받은 4척 또한 내년 하반기에 인도된다.

모두 당시 시세 대비 2배에 달하는 선가로 계 약한 수익 호선들인데, 반복 건조 효과로 인해 수익성 기여도는 더 커질 전망이다.

한국투자증권은 현대미포조선 올해 3분기 매출 1조 419억원(+18.1% YoY, +0.8% QoQ), 영업이익은 100억원 적자(적자전환 YoY, 적자유지 QoQ, OPM -1.0%)로 전망했다.

강경태 한국투자증권 연구원은 “매출은 컨센서스에 부합하지만, 영업이익은 시장에서 바라보는 적자폭(75억원)을 상회하는 것”이라면서 “LPG선 공정 지연으로 인해 선표를 조정하면서 발생한 비용 300억원은 2분기 일회성으로 마무리됐다”고 분석했다.

하지만, “2000TEU 내외 Feeder 컨테이너선 위주 매출 mix가 올해 상반기에 비해 큰 변화없이 유지되는 점을 감안해 100억원 흑자를 내다본 기존 영업이익 추정치를 하향 조정했다”고 설명했다.

강경태 연구원은 “3분기 누적 수주는 올해 목표의 92.0% 를 달성했다”면서 “지난 7월에 수주한 LCO2 운반선(20K)을 비롯해 MR P/C선 추가 수주 가능성이 높아 목표를 초과 달성할 가능성이 높다”고 말했다.

그는 이어 “올해 수주 성과를 이끌었 던 MR P/C선의 건조 비중 확대, 컨테이너선 마진 정상화에 힘입어 2024년부터 본 모습을 찾아갈 현대미포조선을 매수할 때”라고 평가했다.

김연수 기자 bery6@infostock.co.kr