[인포스탁데일리=김영택 기자] 삼성바이오로직스가 올해 3분기에도 호실적을 달성할 전망이다.

무엇보다 하반기 하드리마의 미국 출시, 솔리리스 시밀러 에스클리 유럽 출시 효과에 더불어 대부분 매출이 달러 기준이기 때문에 환율 상승에 따른 수혜도 상당할 것으로 점쳐지고 있다.

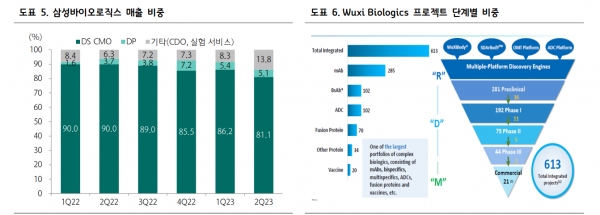

5일 하나증권에 따르면 삼성바이오로직스는 올해 3분기 별도 기준 매출 8357억원(+23.9%YoY, +31.2%QoQ), 영업이익 3329억원(+6.9%YoY, +31.0%QoQ, OPM 39.8%)으로 시장 컨센서스를 상회하는 호실적을 달성할 전망이다.

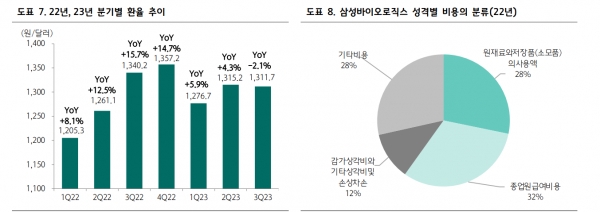

이는 우호적인 환율 효과(3Q23 1,311.7원 /달러)와 생산 일정에 따른 배치수 증가 덕분으로 분석된다.

연결 기준 실적은 매출액 1조 23억원(+14.8%YoY, +15.7%QoQ), 영업이익 2895억원(-10.9%YoY, +14.2%QoQ)으로 전망된다.

생산 일정에 따라 내부거래 규모가 전분기 대비 증가한 부분을 반영했다. 삼성바이오에피스는 매출 2699억원(+0.1%YoY, +5.5%QoQ), 영업이익 523억원(- 32.8%YoY, +24.9%QoQ, OPM 19.4%)을 기록할 것으로 전망된다.

박재경 하나증권 연구원은 “올해 하반기에 이뤄진 하드리마의 미국 출시, 솔리리스의 바이오시밀러 에피스클리 유럽 출시 효과는 24년부터 본격적으로 확인될 것”이라고 분석했다.

여기에 현재 증설 중인 5공장이 빠르게 풀가동될 것으로 예상되고 있다.

박재경 연구원은 “삼성바이오로직스는 상업 단계의 프로젝트가 매출액의 대부분을 차지하며, 상업 단계의 프로젝트는 장기 계약으로 바이오텍 경기 부진의 영향을 거의 받지 않는다”면서 “안정될 것으로 전망됐던 환율은 10/4 기준 1,363.5원/달러까지 상승했고, 시장 변동성이 확대 되는 상황에서 실적이 주가에 미치는 영향은 더 강해질 수 있다”고 판단했다.

또 “매출의 대부분이 달러 기반으로 환율 상승 구간에 유리하며, 하반기 호실적이 전망되는 삼성바이오로직스에 유리한 구간”이라고 설명했다.

김영택 기자 sitory0103@infostock.co.kr