한국파마 올해 매출 885%(Yoy 9.2%), 영업이익 66억원(Yoy 6.5%) 전망

전환사채 조기상환 가능성 리스크요인

[인포스탁데일리=허준범 기자] 지난 1974년 설립된 한국파마는 내분비, 호흡기, 소염제, 당뇨병 등 다양한 질환군의 처방의약품을 제조 및 판매하는 중견 제약사다.

특히 한국파마는 지난 2019년부터 ▲플렌뷰산(장세정제) ▲쿠에티정(조현병치료제)와 같은 적극적인 신제품 출시를 통해 전문의약품 분야에서 정신신경계 및 소화기계 질환에 강점을 보이면서 성장해왔다.

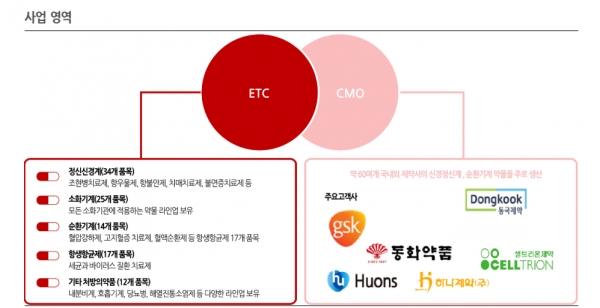

작년 매출 810억원 기준 사업부문별 매출비중은 ETC(전문의약품) 86.0%, CMO(위수탁) 14.0%이다. 치료분야별 매출 비중은 ▲정신신경계 33.9% ▲소화기계 14.6% ▲순환기계 6.7% ▲항생항균 4.6% 등으로 구성된다.

한국파마는 지난 2020년 박은희 대표가 취임함에 따라 2세 경영체제로 전환됐다.

그해 8월 코스닥 시장에 상장했다. 2023년 6월말 기준 주요주주는 박재돈 회장 26.0%, 박은희 대표 15.8%, 박윤석 13.8%, 박근희 7.2%로 최대 주주 및 특수관계인이 64.8%의 지분을 보유하고 있다.

◇ CMO 사업부문 연평균 10.2%씩 성장세

한국파마는 위수탁(CMO) 사업부문을 신성장동력으로 삼고, 힘을 쏟고 있다. CMO 사업부문은 작년 기준 매출의 약 14% 수준으로 국내외 약 60여개 제약사의 신경정신계, 순환기계 약물을 주로 생산하고 있다.

주요 고객사로는 글로벌제약사인 먼디파마, GSK 등이 있으며, 국내 제약사로는 동국제약, 셀트리 온제약, 한미약품, 동화약품, 휴온스, 하나제약 등이 있다. 한국파마 투자포인트는 정신신경계 특화제품군을 중심으로 한 제품 포트폴리오를 구축하고 있다.

특히 특화제품을 기반으로 의료기관에 대한 영업력 강화를 통해 특화제품의 매출증대 및 시장점유율을 높이고 있다. 여기에 한국파마는 첨단 생산시설인 향남 cGMP 공장을 통해 다양한 제형 생산이 가능하다.

한국파마의 CMO 사업실적은 지난 2018년 116억원에서 2022년 155억원으로 4년간 연평균 10.2% 수준으로 꾸준히 성장하고 있다.

박선영 한국IR협의회 연구원은 “특히 한국파마는 정신신경계 분야의 강점을 바탕으로 알츠하이머 치매 치료제 개량신약 확보에 힘쓰고 있다”면서 “2022년 동사는 국내 바이오벤처인 지투지바이오, 휴메딕스와 치매 치료용 도네페질 주사제(GB-5001)의 공동개발 및 라 이센싱을 위한 계약을 체결했다”고 설명했다.

◇ 한국파마 올해 매출 885%(Yoy 9.2%), 영업이익 66억원(Yoy 6.5%) 전망

지난해 실적은 매출 810억원(YoY +1.8%), 영업이익 62억원(YoY +23.4%), 영업이익률 7.6%(전년대비 1.3%p 개선), 당기순손실 11억원(YoY 적자전환)이다.

플렌뷰산(YoY +36%), 산도즈올라자핀(YoY +30%), 파마설트랄린 정(YoY +36%) 등 주요제품의 선전으로 기타 제품들의 부진을 만회했다. 한국파마가 진행하는 질적 성장 중심의 전략을 통해 영업이익률이 전년대비 1.3%p 개선되며 수익구조가 소폭 개선됐다.

올해 예상실적은 매출 885억원(YoY +9.2%), 영업이익 66억원(YoY +6.5%), 영업이익률 7.4%(전년대비 0.2%p 하락), 당기순손실 0억원(YoY 적자지속)을 예상된다. 2023년에도 다양한 신규제품 출시를 통한 매출성장을 이어갈 전망이다.

박선영 연구원은 “올해 2월 변비치료제 크리롤액을 출시해 대학병원을 중심으로 본격적인 영업과 마케팅 활동을 진행 중”이라면서 “고혈압치료제 아제리아정과 위궤양치료제 파마라푸티딘정, 조현병치료제 아라빌, 사로프람, 9월에는 비향정신성 수면제 파마독세핀정 등의 출시로 매출성장을 이어갈 것”이라고 전망했다.

◇ 전환사채 조기상환 가능성 리스크요인

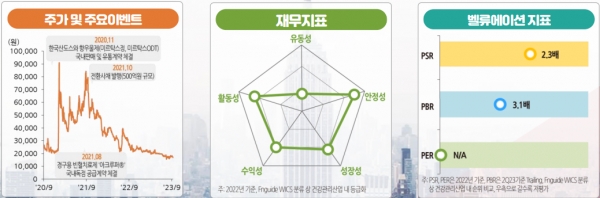

한국파마의 2022년 실적 기준 밸류에이션은 PER N/A(2022년 순이익 적자), PBR 3.9배, PSR 2.9배 수준으로 비교대상기업들의 평균 밸류에이션인 PER 16.5배, PBR 1.8배, PSR 1.5배와 비교 시 상대적인 고평가 구간이다.

박선영 연구원은 “2023년 예상실적인 매출액 885억원, 영업이익 66억원, 당기순손실 0억원 기준으로도 한국파마의 밸류에이션은 PER N/A배, PBR 3.0배, PSR 2.0배 수준”이라면서 “비교대상기업들의 평균 밸류에이션인 PER 25.8배, PBR 1.4배, PSR 1.1배와 비교 시 상대적인 고평가 구간으로 판단된다”고 설명했다.

한국파마의 리스크요인으로는 전환사채 조기상환 가능성이다. 한국파마는 지난 2020년 8월 코스닥 시장 상장을 통해 약 160억원 규모의 자금을 조달했다.

2021년 10월 약 500억 원 규모의 전환사채를 발행했으며, 전환사채 자금조달의 목적은 시설자금 250억원, 영업양수자금 100억원, 운영자금 100억원, 채무상환자금 50억원이다.

해당 전환사채는 발행일로부터 12개월이 되는 2022년 10월 26일부터 주식전환(행사)이 가능하며, 24개월이 되는 2023년 10월 26일부터 조기상환이 가능하다.

전환사채 발행 당시 대비 주가가 크게 하락함에 따라 현재는 전환사채 행사가액 대비 현재주가가 더 낮은 상황으로, 현 주가수준을 감안할 때 전환사채 투자자들의 조기상환청구 가능성이 높아진 상황이다.

박선영 연구원은 “한국파마는 최근 IPO 이 후 조달한 자금에 대해 시설자금투자 및 채무상환, 지분투자 등으로 약 110억원의 자금을 사용했다”면서 “2023 년 6월말 기준 약 650억원 수준의 현금성 자산을 보유하고 있다”고 설명했다.

그는 이어 “이는 주주 입장에서는 향후 대규모 전환사채의 주식전환에 따른 지분가치 희석 및 오버행 부담을 줄여준다는 측면에서 부정적이지만은 않은 이슈”라고 덧붙였다.

허준범 기자 jb_3heo@infostock.co.kr