[인포스탁데일리=윤서연 기자] 오라클의 1분기(6~8월) 매출은 전년동기대비 8.8% 증가한 124.5억달러로 컨센서스였던 124.8억달러를 하회했다. 조정 영업이익, 순이익, EPS는 50.6억달러, 33.6억달러, 1.19달러로 컨센서스였던 50.2억달러, 32.2억달러, 1.15달러를 모두 상회했다.

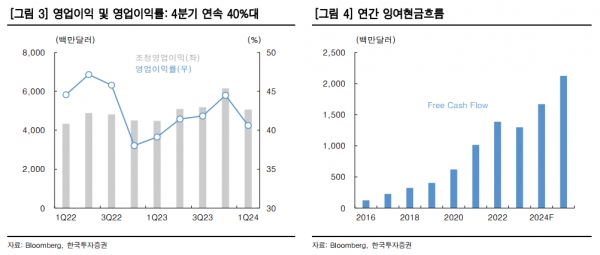

계절적 요인이 반영된 만큼 1분기 영업이익률은 40.6%로 전 분기(44.5%) 대비 낮았으나, 전년동기(39.1%) 대비로는 개선됐다.

최보원 한국투자증권 연구원은 "1분기에는 클라우드 서비스 및 라이선스 지원 매출 95.5억달러로 전년동기대비 13.4% 증가했으나, 클라우드 라이선스 및 온프레미스 매출이 전년동기대비 10.5% 감소했다"라며 "서비스 매출은 전년동기대비 1.6% 늘었으나, 하드웨어 매출이 6.4% 줄어든 점도 매출 성장 둔화 요인이었다"라고 분석했다.

또한, "기대가 컸던 클라우드 부문의 매출이 전년동기대비 29.5% 증가한 46.4억달러에 그친 점은 실적 발표 이후 시간외주가가 10% 넘게 하락하는 요인이었다"라며 "전분기(53.5%), 과거 4개분기 평균(46.8%) 대비로도 성장률이 낮아졌기 때문이다"라고 밝혔다.

전체 클라우드 매출 성장세는 둔화됐으나, 세부적으로는 클라우드 인프라 (IaaS) 매출이 전년동기대비 66% 증가하며 경쟁사들 대비 가파른 성장세를 이어가고 있다.

자율주행 자동차, 음성 인식 등에 활용되는 생성형 AI 수요가 높아지며 오라클의 Gen2 클라우드 계약 금액이 4분기말 대비 두 배 늘어난 40억 달러를 넘어섰다.

최보원 연구원은 "오라클은 OCI 기반의 기업용 AI 서비스 구축이 가능 하고, RDMA를 통해 빠른 속도에도 수익성 확보가 기대되는 점도 중장기 매출, 이익 성장 동력이 될 전망이다"라고 말했다.

오라클은 2분기(9~11월) 조정 EPS 가이던스를 컨센서스(1.33달러) 대비 낮은 1.27~1.31달러로 제시했다.

최 연구원은 "장기 수요 개선이 기대되는 인프라를 구축하고 있고, AI 수요 증가에 따른 신규 주문도 늘고 있다"라며 "안정적으로 수익성을 확보하고 있는 기업이며 성장 기업 중에서도 현금 흐름이 양호한 업체다"라고 설명했다.

이어, "실적 발표 이전 22배를 넘어선 12MF PER이 19배 초반으로 낮아졌다"라며 "단기적으로는 16일 연간 미팅을 확인하고자 하는 심리가 강해질 것으로 예상하나, 추가 조정 시 중장기적인 관점에서 재진입이 가능할 것으로 판단한다"라고 진단했다.

윤서연 기자 yoonsy0528@infostock.co.kr