[인포스탁데일리=윤서연 기자] 크로거의 FY2Q24 매출액은 339억 달러(YoY -2.3%), 선입선출 (FIFO)을 적용한 영업이익은 10억 달러(YoY -10.9%), EPS는 0.96 달러(YoY +6.7%)를 달성했다. 매출액과 EBIT은 시장 컨센서스를 0.9%, 6.1% 하회했으나, EPS는 6.2% 상회했다. 어려운 경영 환경에도 디지털 매출 확대가 호실적을 이끌었다.

디지털 매출은 전년보다 12% 성장하며, 2분기 실적에 우호적으로 작용했다. 판매량과 함께 고객 이용률도 견조하게 늘어난 덕분이다. 전년보다 120만명의 온라인 고객이 늘어났으며, 올해 고객들은 20억 건 이상 온라인 주문을 넣었다.

크로거는 식료품 외에도 마케팅, 약국 등 다양한 사업을 영위하고 있다. 다각화된 사업들은 디지털 전략과 시너지가 발생하고 있는데, 배송 서비스 등을 통해 수집된 데이터는 마케팅 정보로 활용되어 광고 또는 고객들에게 유용한 통계 정보를 제공하는 데 쓰인다.

크로거는 앨버슨 인수를 통해 온라인 식료품 시장 점유율 확대를 꾀하고 있다. 시장 조사 업체 eMarketer에 따르면 온라인 식료품 시장 점유율은 4위인 크로거의 점유율 9.9%, 6위인 앨버슨은 3.4%다.

강재구 한화증권 연구원은 "크로거는 앨버슨의 온라인 고객을 흡수해 디지털 전략을 강화할 것이다"라며 "이를 위해 오프라인 매장 413개를 C&S에 매각하고, 오피오이드 관련 벌금을 수용한 것이며 앨버슨 인수가 완료되기 전까지 주주 환원 정책은 집행하지 않는다"라고 밝혔다.

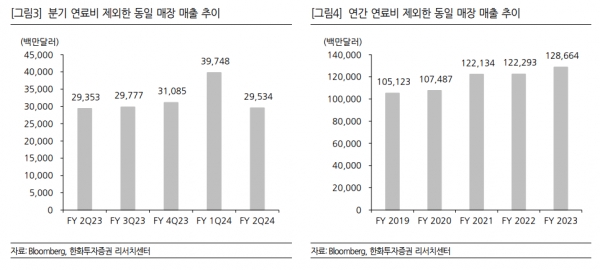

크로거는 FY2024 실적 가이던스를 유지했는데, 연료비를 제외한 매출 성장률 1.5%, FIFO를 적용한 EBIT 51억 달러(YoY +14.6%), EPS 4.53 달러(YoY +7.1%)를 제시했다. 동일 매장 매출 성장률은 시장 컨센서스 수준인데, Express Scripts와의 계약 해지 및 어려운 거시 환경 등의 영향이 하반기 동일 매장 매출에 부정적일 것이라고 설명했다.

연간 영업이익과 EPS 전망을 유지한 점은 긍정적이나, 부정적 거시 환경을 암시해 시장 참여자들의 실적에 대한 우려가 계속될 수 있다. CEO는 높은 물가가 계속되고, 보충 영양 프로그램(SNAP) 등 정부 지원 종료, 고금리로 인한 소비자 지출 축소 등을 언급했다.

강재구 연구원은 "C&S에게 매장을 매각하는 것도 중기 매출에 부정적일 수 있다"라며 "앨버슨과의 합병으로 성장성을 강화하는 것도 좋으나, 합병 효과가 나타나기 전까지 실적에 대한 투자자 들의 걱정이 주가에 반영될 수 있어 상대적으로 높은 디지털 시장 점유율을 가진 경쟁사보다 투자 매력이 떨어질 수 있다"라고 판단했다.

그는 "크로거의 12개월 선행 PER은 10.2배로 2년 평균 12배, 5년 평균 12.1배보다 낮다"라며 "12개월 선행 EV/EBITDA는 5.8배로 2년 평균(6.3배), 5년 평균(6.3배)보다 낮은 수준에서 거래되고 있다"라고 말했다.

이어, "크로거에 대해 투자의견을 제시한 증권사는 23곳이며 매수 비율은 43.5%이고, 평균 목표 주가는 52.79달러다"라며 "현재 주가는 16.2%의 상승 여력이 있으며 제시된 최고 목표 주가는 JP모건에서 제시한 54달러(상승 여력 +15%)이다"라고 전했다.

윤서연 기자 yoonsy0528@infostock.co.kr