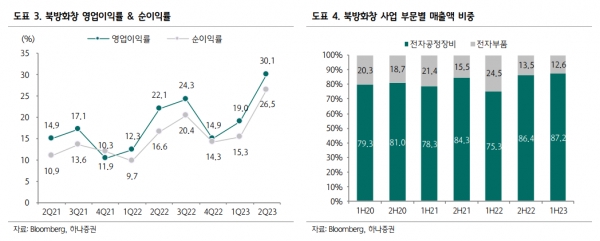

[인포스탁데일리=윤서연 기자] 북방화창의 2Q23 매출액은 46억위안(YoY +38%)으로 컨센서스에 부합했고, 순이익은 12억위안(YoY +120%)으로 컨센서스를 21% 상회했다. 매출과 순이익 모두 지난 7월 발표했던 2분기 실적 가이던스 중간값에 부합하는 수준이었다.

북방화창의 다양한 반도체 장비 포트폴리오와 로컬 파운드리·IDM 증설 덕에 로컬 핵심 경쟁사인 AMEC(YoY +28%)보다 높은 수준의 탑 라인 성장을 이뤄냈다. 1H23 매출은 84억위안(YoY +55%), 순이익 18억위안(YoY +138%)을 기록했다.

백승혜 하나증권 연구원은 "올해 중국의 메모리 팹리스를 중심으로 Capex 지출이 감소하며 북방화창의 매출 성장률은 올해 상반기 YoY 55%에서 하반기 25%대로 둔화가 전망되지만, 장비 국산화 추세와 신제품 출시로 2024년·25년 YoY 30%·27%의 견조한 탑라인 성장이 기대된다"라고 밝혔다.

그는 "올해 전력 반도체 파운드리와 IDM 기업들의 증설로 인한 반도체 장비 수요는 상반기에도 견조했던 것으로 파악된다"라며 "SiC 반도체 장비 수주에서 북방화창의 6인치, 8인치 식각, 증착, 세정 장비 등이 양호한 성과를 거뒀다"라고 말했다.

장비 포트폴리오도 지속적으로 확장 중이다. ICP 식각 장비를 중점적으로 개발해온 북방화창은 올해 첫 번째 8인치 웨이퍼 CCP 식각 장비의 대량 생산을 시작했으며, 최근 12인치 웨이퍼 CCP 식각 장비도 출시했다. 그 외 칩렛 패키징 기술의 TSV 식각 공정에 사용되는 딥 실리콘 식각 공정 장비를 100대 이상 출하했다고 밝혔다.

북방화창의 주가는 연초 이후 16% 상승하며 Wind 반도체 업종 지수(-11%)와 CSI300 지수(-2%) 수익률을 모두 상회했으나, 밸류에이션 고평가 우려로 로컬 주요 경쟁사인 AMEC(+42%)과 ACMR(+110%) 대비 크게 언더퍼폼했다.

백승혜 연구원은 "현재 북방화창의 내년 예상 PER(31.3배)은 A주 장비 Peer 평균(56.9배)보다 저평가 상태로 올해 4월 고점 이후 최근까지 20% 이상 주가가 하락해 밸류에이션 매력이 높아진 상황이다"라고 판단했다.

이어, "북방화창은 강도 높은 R&D 투자를 기반으로 지속적인 포트폴리오 확장, 시장점유율 확대, 마진율 개선이 예상된다"라며 "장비 국산화의 장기적인 트랜드 속에서 대표적인 수혜주인 북방화창에 대한 투자 매력이 유효하다"라고 밝혔다.

윤서연 기자 yoonsy0528@infostock.co.kr