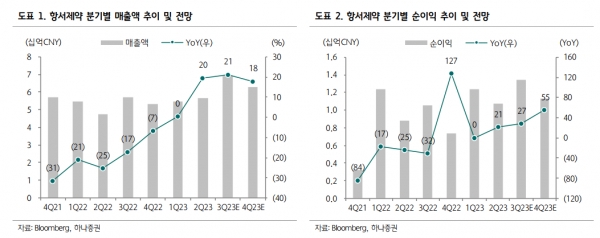

[인포스탁데일리=윤서연 기자] 항서제약의 2Q23 매출은 57억위안으로 전년대비 20% 증가, 순이익은 11억위안으로 전년대비 21% 증가하며 매출·순이익은 블룸버그 컨센서스를 2% 하회·부합했다.

1H23 항서제약의 신약 매출은 견조했으나 제네릭 매출이 부진했다. 1H23 신약 매출은 50억위안으로 전년대비 20% 증가하며 1H22 전년대비 20%대 역성장에서 플러스 성장 전환된 것으로 추정된다. 1H23 신약 매출 비중은 44%로 2022년 38% 대비 6%p 상승했다.

반면, 1H23 제네릭 매출은 약 62억위안으로 전년대비 Flat 수준을 기록했다. 1H23 병원 진료 재개에 따라 마취제, 조영제 매출은 견조했으나 제2회 의약품 집중구매 연장 실패 및 제7회 의약품 집중구매 집행에 따라 관련 약품 매출이 전년대비 11억위안 감소했기 때문이다.

송예지 하나증권 연구원은 "항서제약의 국내외 시장에서의 행보도 활발하다"라며 "1H23 항서제약은 6개 약품의 시판허가 신청서가 NMPA 수리되었고, 6개 약품의 임상시험이 임상3상까지 진행되었다"라고 밝혔다.

이어, "올해 2월, 미국 신규 제약사 Treeline에 EZH2 억제제 SHR2554를 라이선스 아웃하며 선수금 1,100만달러를 수취했고, 8월에는 미국 제약사 One Bio에 TSLP를 라이선스 아웃하며 2,500만 달러 선수금과 향후 연구 개발 및 판매 마일스톤 최대 10억달러를 수취할 것으로 계약했다"라고 말했다.

2Q23 연구개발비는 전년대비 0.5% 증가하며 매출 대비 비중은 20.8%로 전년대비 3.9%p 하락했다. 연구개발비 비중은 지난 3년 평균치인 21.3% 수준을 크게 벗어나지 않았다. 2Q23 판매비는 전년대비 33% 증가했으나, 이는 2Q22 전년대비 35% 감소의 기저 효과에 기인하며 병원 운영 재개에 따른 정상 범주 수준으로 판단한다.

송예지 연구원은 "최근 항서제약을 비록한 중국 대형 제약사 주가는 정부의 의약계 반부패 조사로 급락했다"라며 "7월28일 정부는 약 1년 동안 소수의 요주 기업과 불법 리베이트 현상을 중심으로 집중 단속을 시행할 것이라 발표해 항서제약 관계자는 해당 이슈와 관련해 회사 경영에는 영향이 없다고 언론사에 답변했으나 주가는 급락했다"라고 설명했다.

그는 "이번 정부 단속의 실질적 영향은 제한적일 것으로 예상되는데 통상적으로 대형 제약사의 경우, 정부 규정을 준수해 지난 몇 년간 매출 대비 판매비용률은 합리적인 수준까지 낮아졌기 때문이다"라고 판단했다.

또, "반부패 조사에 따른 공포감은 주가에 일차적으로 반영된 것으로 보이나 정부 조사 과정에서 발생할 수 있는 추가적인 이슈나 규제 강도 변화에 따라 주가 불안은 지속될 수 있다는 판단이다"라고 분석했다.

윤서연 기자 yoonsy0528@infostock.co.kr