[인포스탁데일리=윤서연 기자]

ZTE의 2Q23 실적은 ▲매출액 315.6억 위안(YoY -1.02%) ▲영업이익 29.9억 위안(YoY +5.14%) ▲지배주주귀속순이익 28.3억 위안(YoY +20.46%)으로 컨센서스에 부합했다.

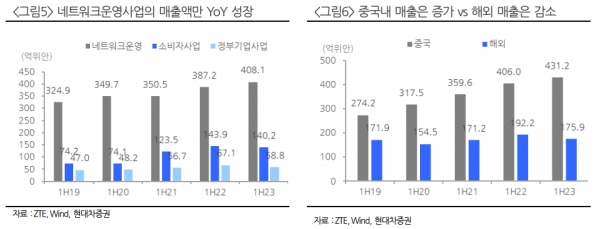

지역별 매출액 구분 시 중국 매출액은 431.2억 위안으로 전년 동기대비 +6% 증가했지만, 해외 매출액이 175.9억 위안으로 -8%를 기록한 점이 전체 매출액의 (-)성장의 주요 원인이다.

2Q23분기 연구개발비 투자 규모는 68.6억 위안으로 1Q23분기대비 15.6%증가했으며, 2Q23분기 대비 25.8%증가 및 매출액대비 연구개발비 비중도 4.63%p 상승했다. 판관비는 30.1억 위안으로 2Q22분기의 37.8억 위안 대비 -20.4%로 감소했고, 판관비율도 2.32%p감소하며 수익성장에 기여했다.

여태경 현대차증권 연구원은 "중국 내수 시장을 중심으로 성장하며 해외시장의 매출 감소를 커버했고, 내수 시장의 수익성이 상대적으로 높은 점과 비용의 절감을 통해 두 자릿수의 수익성장을 기록한 점은 긍정적이다"라고 판단했다.

그는 "네트워크운영 사업부의 실적 성장은 중국 이동통신사들의 5G기지국과 5G 코어 네트워크 투자 지속과 유선 광통신 제품 구매의 증가가 주요 원인으로 향후 실적에도 긍정적으로 작용할 전망이다"라고 말했다.

이어, "정부기업 사업 매출 규모가 감소했지만, 중국 정부의 디지털경제 정책은 지속될 수밖에 없는 만큼 동사의 기술개발을 위한 투자 확대는 장기적 성장을 위한 경쟁력 확보 과정으로 판단한다"라고 분석했다.

연태경 연구원은 "동사의 현 주가(A주 기준)는 P/E 19.5배, P/B 2.7배로 각각 과거 3년 평균을 소폭 하회하는 수준으로 6월말 이후의 조정으로 밸류에이션 부담은 낮아졌다"라며 "실적이 양호한만큼 중국 증시의 변동성 확대 국면에서 동사 주가의 하방경직성에 대한 기대감은 높지만, 주가의 재상승을 위해서는 중국 증시의 안정과 정부·기업 고객의 네트워크 투자 확대라는 두가지 요인을 확인할 필요가 있다"라고 전망했다.

윤서연 기자 yoonsy0528@infostock.co.kr