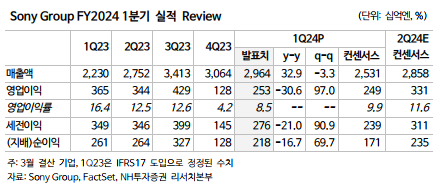

[인포스탁데일리=윤서연 기자] 소니의 FY1Q24 실적은 ▲매출액 2조9,637억엔(+33% y-y) ▲영업이익 2,530억엔(-31% y-y), 순이익 2,175억엔(-17% y-y)을 기록했다.

특히 미국 게임 기업 ‘번지’ 관련 매수 비용 계상(약 5,000억엔) 및 신형 이미지센서 양산에 따른 비용 증가(-90억엔) 영향으로 게임, 반도체 사업부문 영업이익 각각 7%, 41% 감소했다. 한편 카메라(DSLR) 매출 증가(+4% y-y), PS5 매출은 양호(+38% y-y, -13% q-q)했다.

김채윤 NH투자증권 연구원은 "동사는 현재 차량 탑재용 및 산업기기용 이미지센서의 용도 확대를 전망하며 증강 투자 실시 중(나가사키 공장, 22년 3월~3년간, 약 9,000억엔 규모)이다"라며 "향후 반도체 업황 회복 둔화 및 스마트폰용 CMOS 수요 감소에 따라 재고 증가, 가격 하락 리스크가 상존(연구개발비, 감가상각비 부담↑)한다"라고 밝혔다.

이에, "철저한 리스크 관리가 필요한 시점이다"라고 판단했다.

소니의 FY2024 연간 실적 가이던스는 매출액 11조5,000억엔→12조2,000억엔(+6% y-y), 순이익 8,400억엔→8,600억엔(+2% y-y) 상향 수정했다. 영업이익 1조 1,700억엔(-3% y-y) 동결했다.

김채윤 연구원은 "이는 게임 소프트웨어 판매 호조(+), 엔저 효과로 음악 사업 매출 확대(+), 법인세 감소(+), 반도체 시황 악화에 따른 이익 감소(- ), 영화 사업부문의 개봉작 연기(-) 등의 영향이다"라고 분석했다.

그는 "동사의 반도체 사업 수익성은 악화될 것으로 전망하나 게임, 음악, 영화 사업부문의 글로벌 사업 제휴 및 이익 성장이 지속될 것으로 예상한다"라며 "주가 반등은 PS5 판촉 강화 효과가 나타날 하반기 이후로 예상한다"라고 전망했다.

윤서연 기자 yoonsy0528@infostock.co.kr