[인포스탁데일리=윤서연 기자] 양광전력의 2Q23 잠정 매출액(가이던스 중간값 기준)은 154.2억위안(YoY +100%, QoQ +23%), 잠정 순이익은 27.4억위안(YoY +460%, QoQ +82%)으로 순이익이 컨센서스를 크게 상회했다.

한수진 하나증권 연구원은 "잠정 순이익이 컨센서스를 크게 상회한 이유는 태양광 인버터와 ESS 사업부문의 수익성이 예상보다 좋았다"라며 "동기간 운임비 하락과 위안화 약세도 수출 비중이 높은 동사의 어닝 서프라이즈에 일정 부분 기여했다"라고 밝혔다.

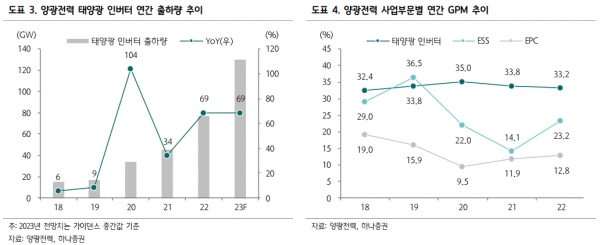

그는 "2분기 태양광 인버터·ESS 수출 비중은 60% 이상으로 작년보다 높은 수준을 유지하며 지역 믹스 개선이 지속된 것으로 파악된다"라며 "2분기 태양광 인버터 출하량은 29GW로 QoQ 40% 증가했고, ESS 출하량은 3.5GWh로 QoQ 133% 증가했다"라고 말했다.

이어, "이 중 ESS 사업부문은 규모의 경제 효과와 배터리 가격 하락으로 인한 원자재 비용 절감을 통해 2분기 GPM이 QoQ 크게 개선된 것으로 파악된다"라고 판단했다.

최근 중국 태양광 산업 협회(CPIA)는 올해 중국 태양광 신규 설치량 전망치를 기존 95- 120GW(YoY +9%~+37%)에서 120-140GW(YoY +37%~+60%)으로 상향 조정한다고 발표했다.

양광전력도 올해 태양광 인버터 연간 출하량 가이던스 상단을 기존보다 10GW 상향했다. 양광전력의 올해 태양광 인버터 연간 출하량 가이던스는 120-140GW(YoY +56%~+82%)이며, ESS 연간 출하량 가이던스는 16-20GWh(YoY +108%~+160%)이다.

양광전력이 제시한 연간 출하량 가이던스 상단에 도달한다고 가정 시, 올 하반기 태양광 인버터 출하량은 상반기보다 80% 증가하고 ESS 출하량은 상반기보다 3배 증가한다.

올해 중국 태양광 시장은 주요 밸류체인 가격 하락으로 전방 수요는 견조한 흐름을 이어가고 있다.

한수진 연구원은 "태양광 인버터는 주요 밸류체인 가격 하락세로부터 P가 비교적 독립적이면서 전방 수요(Q) 증가의 직접적인 수혜가 가능하다"라며 "하반기에도 태양광 인버터·ESS·EPC 3대 사업부문의 견조한 실적 성장세가 예상된다"라고 전망했다.

또, "3분기 성수기 진입함에 따라 수요 증가가 확인되면서 태양광 업종에 대한 투자 심리도 개선될 것으로 보인다"라며 "P 하락은 제한적이고 Q 증가의 직접적인 수혜가 가능한 양광전력이 태양광 업종 내 안정적인 투자처라고 판단한다"라고 분석했다.

윤서연 기자 yoonsy0528@infostock.co.kr