[인포스탁데일리=윤서연 기자] 융기실리콘의 1H23 실적은 ▲매출액 646.6억위안(+28.3% y-y) ▲지배지분 순이익 91.8억위안(+41.6% y-y)을 기록해 시장 기대치를 상회했다. 2분기 기준 지배지분 순이익은 55.4 억위안(+45.2% y-y)으로 1분기 대비 52.4% 증가해 역대 최대 분기 실적을 기록했다.

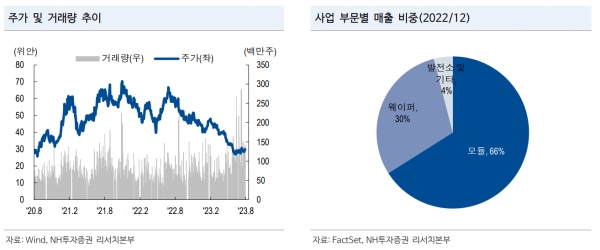

태양광 수요 호조에 힘입어 2분기 웨이퍼(13GW) 및 모듈(17GW) 출하량 1분 기 대비 각각 약 18%, 38% 증가했다. 모듈 가격 하락에도 원가 절감에 힘입어 수익성이 개선됐다.

2분기 웨이퍼와 모듈의 와트(W)당 마진은 각각 0.1위안, 0.26위안으로 1분기 대비 각각 100%, 45% 증가했다. 충당금 비율을 기존 1%에서 업계 평균 수준으로 소폭 하향 조정했으며 위안화 약세로 인한 환차익 10억위안을 기록했다 모듈 가격 하락으로 인해 재고자산 감가상각 비용 16억위안이 발생했다.

올해 상반기 중국 태양광 설치(78.4GW) 및 수출(106.1GW) 규모 전년동기 대비 각각 154.0%, 34.8% 증가했다. 수요 호조에도 공급 증가와 함께 중국 폴리실리콘 가격(8월 3일)은 지난해 고점 대비 77.2% 급락했으며, 웨이퍼와 셀, 모듈 가격도 각각 61.1%, 45.2%, 39.0% 하락했다.

조철군 NH투자증권 연구원은 "최근 중국 태양광 협회는 올해 글로벌 태양광 수요 전망치를 연초 대비 약 12% 상향 조정했으며, PVInfoLink는 올해 글로벌 모듈 수요가 최대 455GW(+61% y-y)에 달할 것으로 전망했다"라며 "수요 호조에도 공급 증가에 따른 가격 경쟁 심화 불가피하나 현시 점 주가는 이를 충분히 반영했다"라고 판단했다.

이어, "수직계열화를 완료한 선두기업의 원가 경쟁력과 성장 잠재력을 긍정적으로 평가한다"라고 밝혔다.

윤서연 기자 yoonsy0528@infostock.co.kr