[인포스탁데일리=윤서연 기자] KDDI 코퍼레이션(KDDI)은 일본에서 2번째로 규모가 큰 민간 통신 기업으로 브로드밴드, 데이터센터, 금융, 위성 통신 서비스 등을 제공한다.

유종호KB증권 연구원은 "KDDI는 높은 배당수익률과 시장점유율, 원활한 현금흐름, 사업 다각화를 이루고 있고, 이에 따른 견고한 장기 이익 성장이 기대된다"라고 전망했다.

KDDI는 2024년 1분기(4~6월) 실적 ▲매출액 1.3조엔 (-1.4% YoY) ▲주당순이익 82.0엔 (-5.7% YoY, 시장예상 88.4엔)을 기록했고, 시장예상치를 각 2.5%, 7.3% 하회했다.

매출 감소는 연초 예고된 것으로 로밍 수수료(-105억엔 YoY), 회계 규정(IFRS 17) 도입(-129억엔 YoY)이 원인이며, 이 밖에 주요 사업은 확장세를 이어갔다. 5G 통신망 침투율은 60%(전년동기 34%)로 증가했고, 해외 데이터센터 확장, 위성 서비스 확대 등이 이뤄지고 있다.

유종호 연구원은 "KDDI는 올해 가이던스로 구체적 매출 및 주당순이익 금액은 공개하지 않았지만, 실적 회복과 사업 확장을 이어갈 것으로 발표했다"라며 "스타링크와 협업하여 시작한 위성 네트워크 서비스는 지속 확대할 전략이다"라고 판단했다.

KDDI는 2024년 3월(FY24 4분기말)까지 선박이나 차량용을 대상으로한 위성 서비스는 약 200대를 목표하고 있고, 일반 위성서비스는 약 100여 군데 해당하는 산악 또는 관광지에 추가로 제공할 계획이다. 추가로 약 500억엔을 AI기반 운영, 조직 발전 등 인프라에 투자할 것으로 발표했으며, 데이터센터 및 브로드밴드 사업은 견고한 성장이 기대된다.

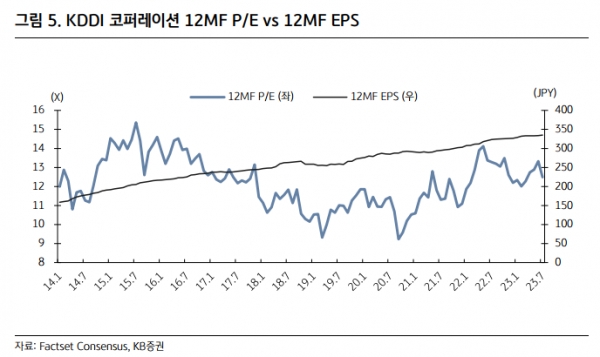

유 연구원은 "KDDI는 시장(니케이225) 대비 높은 12MF 자기자본이익률을 기록 중이고, 외형 성장을 통한 실적 개선이 기대되며, 꾸준한 주주환원을 실행하고 있다"라며 "KDDI의 12MF P/E는 12.4배 (지난 1년 최고 13.5배)로 동종기업인 일본전신전화공사 10.5배보다 높다"라고 설명했다.

이어 "지난 10년 12MF ROE는 큰 폭의 상승은 없었지만 꾸준히 13% 이상으로 시장(10%)을 상회했고, 주주환원 또한 실행하고 있다"라며 "이번 1분기 주주환원으로 배당금 약 1,500억엔 (순이익의 85%)을 지급했다"라고 밝혔다.

다만, "동종기업경쟁, 고객 감소 등의 리스크요인이 있다"라고 말했다.

윤서연 기자 yoonsy0528@infostock.co.kr