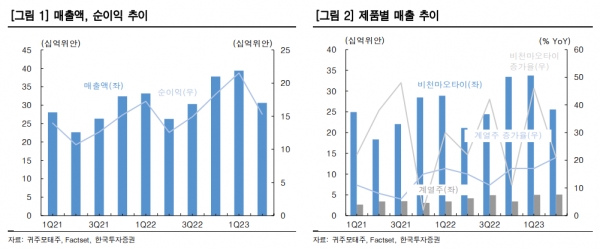

[인포스탁데일리=윤서연 기자] 귀주모태주가 예상치를 상회하는 2분기 실적을 발표했다. 2분기 실적은 ▲매출액 316억위안(+20% YoY) ▲순이익은 153억위안(+21% YoY)으로 동사가 제시했던 가이던스(매출액 +19% YoY, 순이익 +18% YoY)도 상회했다.

대리상을 거치지 않는 직접판매 매출이 35% 전년대비 증가했고, 직접판매 채널의 매출 비중은 44%(+4%p YoY)로 높아졌다. 수익성 높은 직접판매 비중 상승은 순이익률(48%, +0.2%p YoY) 개선으로 이어졌다.

여기에 더해 4Q21부터 역성 장하던 홀세일 매출도 2분기에 플러스 전환(+12% YoY)하면서 동사가 제시 했던 2분기 매출 가이던스를 뛰어넘는 성과를 기록했다. 귀주모태주의 상반기 매출은 18% YoY 증가하며 2023년 매출 가이던스(+15% YoY)보다 빠른 페이스를 유지하고 있다.

이동연 한국투자증권 연구원은 "수익성이 높은 직접판매 매출 비중이 높아질 것이라는 점이 귀주모태주의 투자포인트다"라며 "1Q21에 18%에 불과했던 직접판매 비중은 2Q23에 44%로 높아졌고, 하반기에는 40% 후반대로 상승할 전망이다"라고 밝혔다.

그는 "비천마오타이 출고가가 인상되지 않아도 귀주모태주의 수익성 개선이 지속될 수 있는 이유다"라고 말했다,

핵심 제품인 비천마오타이의 출고가는 969위안인 반면 7월 리테일 판매가는 2,925위안이다. 자체 온라인 플랫폼 iMoutai도 자리를 잡아가고 있다. 2분기 iMoutai 매출은 전년동기와 유사했지만 동 플랫폼의 7월 판매량은 131만병 으로 전월대비 13% 늘어난 것으로 파악된다.

이동연 연구원은 "2Q22에 출시된 iMoutai가 직접 판매 채널에서 차지하는 비중은 단기적으로 30% 수준으로 유지될 전망이다"라고 판단했다.

그는 "7월 정치국 회의 이후 소비 부양책이 하나둘씩 구체화되고 있다"라며 "중국 정부의 외식 부문 지원 확대는 백주 소비 증가에 긍정적인 요인이다"라고 설명했다.

이어, "고급백주 업체 중 가장 높은 브랜드 인지도를 가지고 있다는 점까지 고려하면 귀주모태주가 중장기적인 차원에서 매력적인 기업이라는 점은 의심할 여지가 없다"라고 진단했다.

윤서연 기자 yoonsy0528@infostock.co.kr