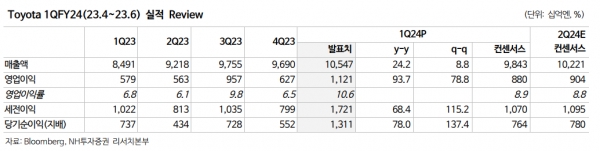

[인포스탁데일리=윤서연 기자] 도요타의 1분기 실적은 ▲매출액은 10조 5,468억엔(+24.2% y-y) ▲영업이익 1조 1,209억엔(+93.7% y-y, 영업이익률 10.6%)로 시장 컨센서스를 상회했다. 생산 정상화에 따른 판매성장, 제품믹스개선(평균판매가격 상승), 우호적인 환율 등이 양호한 영업이익의 배경이다.

1분기 글로벌판매(연결)는 232.6만대(+15.5% y-y)를 기록했다. 2분기 영업이익은 이익규모 면에서는 전년대비 5,422억엔 증가했는데, 주요 영업이익 증감요인은 볼륨·모델믹스 + 6,000억엔, 환율 +1,150억엔, 원자재·인건비·투자비 등 -2,350억엔이다.

조수홍 NH투자증권 연구원은 "양호한 실적에도 연간(FY) 영업이익 가이던스는 3조엔(vs 컨센서스 약 3.6조엔) 유지했지만, 상반기 실적 마감 이후 상향 조정 가능성을 시사했다"라고 밝혔다.

1분기 xEV 판매는 80.7만대이며, 이중 HEV 비중이 약 93%이다.

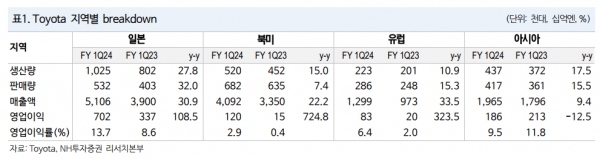

조수홍 연구원은 "양호한 영업실적에도 중국 사업 성과는 전동화 전환 가속화 및 가격경쟁 심화 등의 요인으로 부진했다"라며 "혼다·닛산 등 일본 경쟁기업 대비 중국지역 M/S 방어는 양호한 편이나 미국시장 점유율은 13.5%(23 YTD)로 10년래 가장 낮은 수준이다"라고 말했다.

전주 말 도요타는 중국 사업 경쟁력 강화 방안을 발표했다. 중국내 기존 R&D 법인의 사명을 변경(Intelligent ElectroMobility R&D Center: IEM)하고, 3개 R&D법인(일기토요타, 광주토요타, BYD Toyota Tech co)의 엔지니어를 IEM주도 프로젝트에 배치했다.

연구원은 "멀티 패스웨이 기반의 탄소중립 달성을 위해 모든 전동화 차량(EV, PHEV, HEV, FCEV)의 현지개발 강화했다. Denso, Aisin과의 협력강화 및 인텔리전스 기능 강화를 계획했으며 또한 제조비용 절감 통한 원가경쟁력 강화 계획했다"라고 전했다.

이어, "단기실적은 양호하지만, 성공적인 전동화 전환 가능여부, 미국·중국 등 주요 시장에서의 사업성과 개선 및 M/S 회복 등 경쟁력 개선추이 확인이 필요하다"라고 판단했다.

윤서연 기자 yoonsy0528@infostock.co.kr