[인포스탁데일리=윤서연 기자] 9월말 결산 기업인 비자의 3분기(4~6월) EPS는 2.00달러로 컨센서스를 6% 하회했다. 다만 전년동기대비로는 25% 증가했다. 우려보다 양호한 민간소비를 바탕으로 순영업수익이 81억달러로 동기간 12% 증가했고 영업레버리지 효과로 수익성이 개선된 효과다.

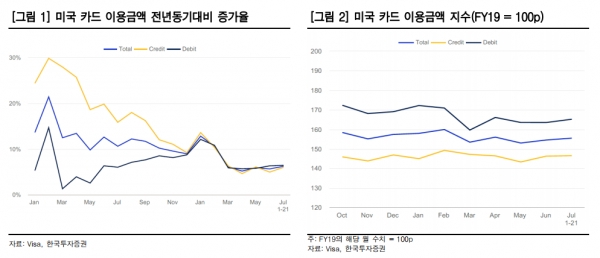

부문별로 보면, 서비스수익은 38억달러로 전년동기대비 15% 증가했다. 2분기(1~3월) 지급결제액이 7% 늘어나며 정률제 기반의 수수료수익이 증가한 덕분이다.

데이터 프로세싱 수익은 41억달러로 전년동기대비 15% 증가했다. 승인·처리된 거래건수가 540억 건으로 동기간 10% 늘어나며 정액제 기반의 수수료수익이 확대된 영향이다.

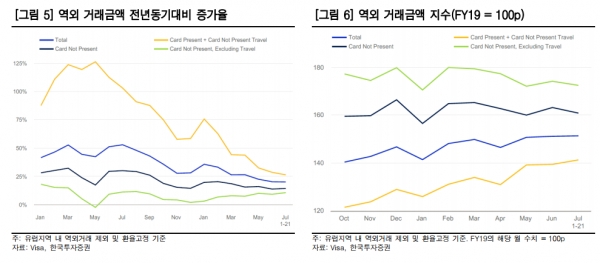

한편 국제거래 수익은 29억달러로 전년동기대비 14% 개선됐다. 한편 국내 거래금액 대비 약 4배 정도 수익성이 좋은 역외 거래금액이 여행·관광 수요 회복에 힘입어 동기간 18% 확대된 덕분이다.

백두산 한국투자증권 연구원은 "현금 창출 장사인 점에 주목한다"라며 "Capex는 직전 4개 분기 평균 기준 2.6억달러에 불과하다"라고 말했다.

그는 "적은 capex로 인해 조정 잉여현금흐름은 순이익 대비 113%나 된다(직전 4개 분기 평균)"라며 "주주환원정책의 기준이 조정 잉여현금흐름이기 때문에 결제시장 확대에 따라 잉여현금흐름이 늘어나면서 주주환원액도 같이 늘어나는 구조다"라고 설명했다.

또한, "새로운 결제 생태계에서도 경쟁력을 유지하기 위해 지속적으로 신사업 및 신기술, 파트너사와의 제휴에도 자원을 투입 중이다"라며 "올해 6월 말에는 클라우드 기반 중남미 발행사 프로세싱 및 코어뱅킹 플랫폼 업체인 Pismo 인수를 발표했다"라고 밝혔다.

백두산 연구원은 "2019년 이래 지속적인 M&A를 통해 지급결제 시장에서의 과점적 지위를 유지하고 있는 점에도 주목한다"라고 진단했다.

윤서연 기자 yoonsy0528@infostock.co.kr