[인포스탁데일리=윤서연 기자] 케이던스 디자인 시스템즈(이하 케이던스)의 FY2Q23 실적은 ▲매출액 10억 달러(YoY +13.9%) ▲EBIT 4억 달러 (YoY +12.2%) ▲EPS 1.22 달러(YoY +13%)로 각각 시장 컨센서스보다 0.2%, 3.3%, 2.9% 상회했다. 비수기임에도 불구하고 생성형 AI 산업이 커지면서 고객들의 수요가 양호했다.

영업비용은 5억 달러로 전년 동기 대비 17.5% 증가했는데, 작년에 비해 판매 및 마케팅 비용 17.1%, 일반 관리비 5.3%, 연구 개발비가 19.4% 늘었기 때문이다. 영업이익률은 41.8%로 FY 2022 영업이익률 40.3%보다 높았다.

지역별 매출은 아메리카 4억 달러(YoY +5.4%), 아시아 4억 달러(YoY +32.4%), 유럽 및 중동과 아프리카 2억 달러(YoY +5.5%), 일본 5,720만 달러(YoY +7.3%)로 중국의 전기차 개발용 시스템 수요가 많아지며 아시아 지역의 매출 성장이 두드러졌다.

케이던스 디자인 시스템은 연간 실적 가이던스를 상향했으나, 보수적인 3분기 실적 전망을 제시했다. 연간 실적 전망은 매출액 41억 달러(YoY +14.3%), 영업이익 17억 달러 (YoY +17.6%), EPS 5.08 달러(YoY +19%)를 발표했는데, 이전에 제시한 예상치에서 각 각 1.2%, 1.2%, 1.6% 높였다.

3분기 실적 가이던스는 매출액 10억 달러(YoY +10.8%), 영업이익 4억 달러(YoY +12.5%), EPS 1.2 달러(YoY +13.2%)로 각각 시장 기대치에 1.5%, 6.3%, 5.5% 못 미쳤다.

강재구 한화증권 연구원은 "보수적인 가이던스를 제공한 이유는 하반기 수주가 9~10월에 몰려 있는데, 9월 중국 연휴로 인해 일부 주문이 4분기 실적으로 넘어갈 가능성이 높다고 판단했기 때문이다"라며 "수익성 측면에서는 7월 1일에 정기 임금 인상과 승진 등이 있어서 비용이 늘어날 예정이다"라고 전망했다.

CEO는 생산 능력 확대를 통해 제품의 리드타임이 26주에서 15주로 짧아진 것을 강조했다. 생산량을 늘리고 속도를 높여 리드타임을 10~13주까지 줄이는 것이 목표이며, 현재 일부 제품의 인도는 지연되고 있으나, 주문은 계속 들어오고 있는 상황이라고 설명했다.

케이던스는 이번 분기에 자사주 3억 2,500만 달러를 매입했고, 다음 분기에는 자사주 매입에 1억 2,5000만 달러를 사용할 예정이다.

강재구 연구원은 "CEO는 잉여 현금 흐름의 최소 50%를 사용해서 자사주를 매입해 EPS를 확대할 것이라고 했다"라며 "생성형 AI와 전기차 등 새로운 기술 개발을 위한 고객들의 제품 주문이 늘어나고, 수익성이 좋아지면 적극적 주주 환원 정책과 선순환이 가능하다"라고 밝혔다.

그는 "케이던스는 업계 선두 기업들과 파트너십을 강화하고 있다"라며 "2분기에 엔비디아는 케이던스와 AI, EDA, 시스템 분석 등 다방면에서 협력을 확대했다"라고 전했다.

이어, "테슬라는 Dojo AI 슈퍼 컴퓨터 개발을 위해 케이던스와 협업을 했으며, 삼성전자 파운드리도 디자인 IP 관련 장기 계약을 맺었다"라며 "구조적 성장이 가능한 기업의 주가가 3분기 실적에 대한 우려로 부진하다면 매수 기회로 삼을 수 있다"라고 판단했다.

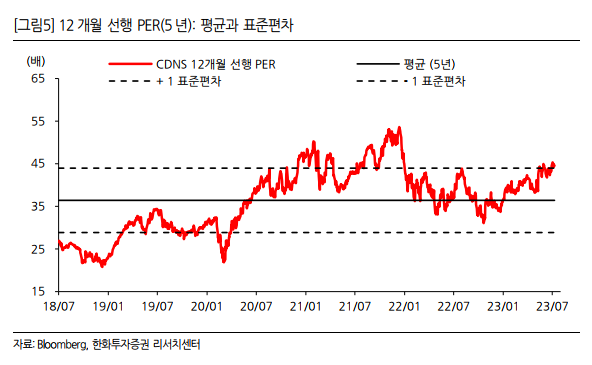

강 연구원은 "케이던스의 12개월 선행 PER은 44.6배로 2년 평균 41.1배, 5년 평균 36.4배보다 높으며 12개월 선행 EV/EBITDA는 32.8배로 2년 평균 29.9배, 26.2배보다 높다"라고 설명했다.

그는 "최근 3개월 동안 케이던스 디자인 시스템에 대해 투자의견을 제시한 증권사는 16곳이"라며 "매수 비율은 81.3%이고, 평균 목표주가는 254.97달러로 7%의 상승 여력이 있다"라고 말했다.

윤서연 기자 yoonsy0528@infostock.co.kr