[인포스탁데일리=윤서연 기자] 글로벌 4위 태양광 모듈 제조사인 JA솔라는 기대치를 하회한 2Q23 순이익 가이던스를 발표한 이후 최근 6거래일 연속 약세 마감했다.

2Q23 예상 지배주주 순이익(가이던스 중간값 기준)은 18.7억위안(YoY +97%, QoQ -28%), 비경상 손익을 제외한 순이익은 24.2억위안(YoY +160%, QoQ -3%)으로 기대치를 모두 하회했다.

한수진 하나증권 연구원은 "시장 기대치를 하회한 주요 이유는 동기간 모듈 출하량이 12.5GW(YoY +41%, QoQ +7%)로 예상치 15GW를 하회했고, 증설된 TOPCon 셀 캐파 가동 시점이 연기됨에 따라 외부 셀 구매 비중이 1Q보다 10%p 가량 확대되며 원가가 상승했기 때문이다"라고 분석했다.

또한, "위안화 약세로 인한 환헤지 손실이 2-3억위안, 태양광 밸류체인 가격 하락으로 재고 자산 평가 손실이 1-2억위안 정도 발생하며 2Q23 순이익은 기대치를 더 크게 하회했다"라고 설명했다.

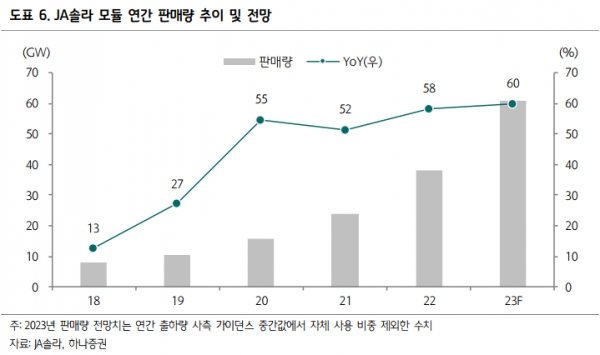

JA솔라는 2Q23 모듈 출하량이 예상치를 하회했음에도 올해 연간 출하량 목표치인 60- 65GW(YoY +57%~+71%)를 유지한다고 밝혔다. 6월 셀·모듈 가격의 변동성 확대로 고객사들이 납품 일정을 연기하면서 출하 시점이 지연됐다. 일정 연기로 2분기 매출 인식에 지연되었던 0.5-1GW 규모의 모듈은 올 하반기 출하량에 집계될 예정이다.

한수진 연구원은 "3Q23부터 TOPCon 셀 증설 물량 확대가 본격화되면서 가격 프리미엄을 받고 있는 N-type 제품 판매 비중이 확대되고 외부 셀 구매 비중이 축소될 예정이다"라며 "기존 5월에 가동될 예정이던 Ningjin TOPCon(연간 6GW) 공장의 가동 시점이 연기되면서 3Q23부터 실적 개선에 기여할 것으로 보인다"라고 밝혔다.

그는 "또한 7월부터 20GW 규모의 TOPCon 공장이 가동 될 예정이며, 빠르면 3Q23말부터 증설된 30GW 규모의 TOPCon 설비가 가동될 계획이다"라며 "올해 JA솔라의 TOPCon 셀 설비 증설 일정이 차질없이 진행된다면 TOPCon 설비가 전체 셀에서 차지하는 비중이 80% 정도까지 확대된다"라고 말했다.

JA솔라는 올해 모듈 연간 출하량(60-65GW) 중에서 30% 정도를 TOPCon 제품 출하를 목표로 하고 있다. 올해 연말에 가동될 계획이었던 미국 모듈 공장의 가동 시점은 2Q24로 연기됐으며, 올해 미국향 출하량 가이던스는 4GW로 유지했다.

한 연구원은 "3Q 전통적인 성수기에 진입함에 따라 7월부터 다운스트림 생산량이 증가하면서 빠르게 급락하던 폴리실리콘 가격은 7월 중순에 저점 반등하며 수요 개선 시그널이 나타났다"라며 "JA솔라는 이미 7월 생산량이 MoM 증가했다고 밝혔으며 8월부터 중국·유럽 수요가 반등할 것으로 예상했다"라고 진단했다.

이어, "3Q 성수기에 진입함에 따라 수요 증가가 확인되면서 태양광 업종에 대한 투자 심리도 개선될 것으로 보인다"라며 "과도한 주가 조정으로 JA솔라의 현재 주가는 2023년 실적 기준 PER 10배로 가격 메리트 는 높은 상황이며 하반기 주가 반등세가 유효하다고 판단한다"라고 분석했다.

윤서연 기자 yoonsy0528@infostock.co.kr