[인포스탁데일리=신민재 기자] 소비 침체 장기화 속 BGF리테일이 주목받고 있다. 소비 경기 불안에도 안정적 수익 창출이 가능한 편의점에 대한 수요가 높아지고 있기 때문이다.

7일 업계에 따르면 외식 물가 상승의 대체재 성격으로 소비자의 식품 구매 빈도가 늘어나고 있다.

또한 유통 채널 중 객단가가 가장 낮고, 지근거리 쇼핑 채널, 24시간 영업이라는 특징 때문에 가격 민감도가 낮다는 평가다.

신한투자증권은 올해 2분기 BGF리테일의 매출과 영업이익이 2.08조원(+8.5% YoY), 830억원(+17.3% YoY)이라고 예측했다. 시장 컨센서스에 부합할 것으로 예상했다.

전년 높은 기저와 비우호적인 기상환경에도 불구하고 선방한 실적이라고 평가했다.

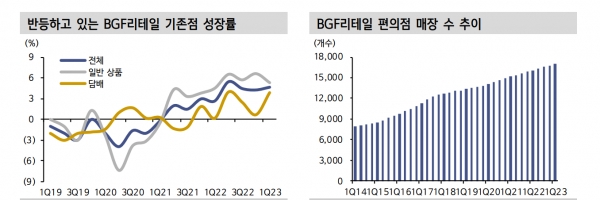

조상훈 신한투자증권 연구원은 “객수 회복과 상품군 차별화에 힘입어 기존점 성장률은 +3%(담배 제외 시 +4%)로 전망된다”면서 “이에 출점 효과까지 더해지며 편의점 매출과 영업 이익은 9%, 18% 증가할 것”이라고 분석했다.

저수익성의 담배 대신 고수익성의 음료, 주류, HMR 매출 비중 상승을 통한 상품 믹스 개선도 돋보이고 있다.

조 연구원은 “최근 고객들에게 실질적인 혜택을 제공하기 위해 하절기 수요가 높은 상품군을 중심으로 초저가 인기상품을 선보이기 시작했다”면서 “이처럼 물가 상승에 대한 부담을 최소화하는 노력을 바탕으로 오프라인 점포로 고객을 유인하고자 한다”고 판단했다.

그는 이어 “전반적인 객수 회복에 따라 경쟁사 대비 편의점 사업의 비중이 높은 동사의 레버리지가 클 것”이라면서 “또 경쟁사 대비 높은 상품 경쟁력을 바탕으로 기존점 성장률이 높고, 이를 통해 각종 비용 부담을 극복하고 있는 점은 긍정적”이라고 분석했다.

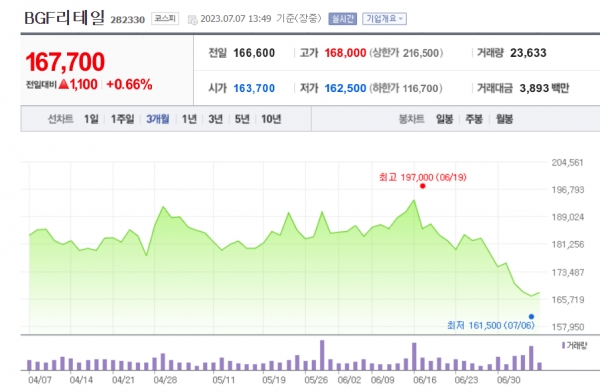

신한투자증권은 BGF리테일에 대해서 투자의견 매수, 목표주가 240,000원을 유지했다.

신민재 기자 dydrhkd4@infostock.co.kr