[인포스탁데일리=김연수 기자] 아모레G가 올해 2분기 시장 컨센서스 대비 30% 하락한 실적을 기록할 것이란 분석이다.

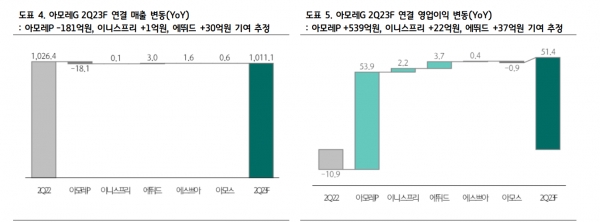

3일 업계에 따르면 아모레G의 2분기 실적은 연결 매출 1조원(YoY-1%), 영업이익 514억원(YoY 흑자전환, 영업 이익률 5%)으로 시장 컨센서스를 30% 하회할 전망이다.

하회의 주요인은 핵심 자회사 아모레퍼시픽의 중국 손익 부진 및 미국 비용 확대에 기인한다.

그나마 에뛰드/이니스프리/에스쁘아 등 아모레 제외 뷰티 자회사의 합산 영업이익은 전년 동기 대비 53% 성장이 예상되고 있다.

아모레 제외 뷰티 계열사의 이익 비중은 2022년 20%에서 2분기 기준 30%까지 기여할 것으로 보인다.

아모레퍼시픽은 국내 매출 성장률은 16% 감소한 반면, 해외는 25% 성장할 전망이다.

박은정 하나증권 연구원은 “면세는 전년동기비 35% 감소 전망하며, 채널의 송객 수수료율 인하 영향 이어지고 있다”면서 “백화점(5%), 방판(-5%), 이커머스(10%), 아리따움(-20%) 등이 추산된다”고 말했다.

그는 또 “중국 관련 기대를 상당히 낮췄다”면서 “내수 회복, 비중국 수출 증가 등으로 아모레P 제외 자회사(이니스프리/에뛰드/에스쁘아)의 이익 회복이 돋보이나, 여전히 아모레P 이익 기여도가 70%에 육박함에 따라 대중국 부진의 영향권”이라고 분석했다.

다만, “해당 기대감을 상당히 낮췄으며, 중국 소비가 더디나 나아지고 있어, 하반기는 더 이상 나빠지기 어려워 보인다”다고 설명했다.

하나증권은 아모레G에 대해 투자의견 매수, 목표주가는 4만원으로 하향했다.

김연수 기자 bery6@infostock.co.kr