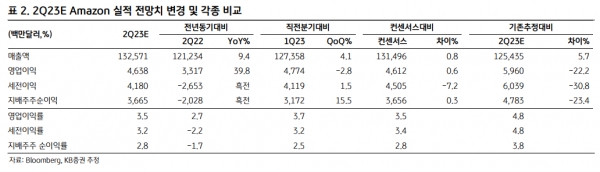

[인포스탁데일리=윤서연 기자] 2Q23 아마존의 영업이익은 46억 달러 (+39.8% YoY, +2.8% QoQ)를 기록할 전망이다. 이는 시장 컨센서스를 0.6% 상회하고, KB증권의 기존 전망을 22.2% 하회하는 것이다.

클라우드 컴퓨팅 산업의 성장 속도 둔화를 반영해 2Q23 AWS 매출액의 전년동기대비 증가율을 기존 18.7%에서 17.9%로 하향하고 AWS 영업이익률 전망치도 기존 29%에서 22%로 낮춘 것이 영업이익 전망치를 하향 조정한 주된 이유다.

예상대비 양호했던 1Q23의 북미사업의 수익성을 반영해 2Q23 북미사업 영업이익률 전망치를 기존 0.2%에서 1.1%로 상향했다.

2023E 아마존의 영업이익은 205억 달러 (+67.7% YoY)를 기록할 전망이다. 이는 시장 컨센서스를 4.7% 하회하고, KB증권의 기존 전망을 2.7% 상회하는 것이다.

강성진 KB증권 연구원은 "하반기로 갈수록 아마존의 비용절감 노력이 효력을 발휘하며 영업이익률이 점차 개선될 것으로 예상한다"라며 "AI에 개발 수요가 증가함에 따라 클라우드 컴퓨팅에 대한 수요도 증가할 것으로 예상하며, AWS 매출액도 하반기에는 20% 이상의 성장을 회복할 것으로 예상한다"라고 전망했다.

이에, 아마존에 대해 기존 대비 25% 상향된 150달러의 목표주가를 제시하고 투자의견을 '매수'로 유지했다.

강성진 연구원은 "WACC 하락 (11.3%에서 10.9%로 하락)을 반영한 것이 목표주가 상향의 주요 이유이며, 2023년 및 2024년 영업이익 전망치를 2.7%, 0.9% 상향한 점도 목표주가 상향에 반영되었다"라고 밝혔다.

그는 "목표주가 150달러는 DCF 방식 (WACC 10.9%, 영구성장률 6.5%)을 반영해 산출했으며, 12개월 포워드 P/E 78.5배, 12개월 포워드 P/B 8.44배, 6월 28일 종가 기준 상승여력은 16.2%에 해당한다"라고 말했다.

윤서연 기자 yoonsy0528@infostock.co.kr