일본에서 약진하는 브이티코스메틱

[인포스탁데일리=허준범 기자] 지난 3주간(6.7~6.28) 시장에서 이슈가 된 종목은 HD한국조선해양, 이루다, 브이티지엠피, SK하이닉스, 에스페릭스, 영원무역 순이다. 지난 3주간 집계된 기록에서 이슈노출도 2위를 기록한 브이티지엠피의 종목 이슈를 정리했다.

'인포스탁 빅데이터 리서치'에 따르면 브이티지엠피는 해당 기간 동안 종목이슈 11건, 신규추천1건, 증권사 신규추천 1건으로 총 13건의 이슈가 발생됐다. 해당 기간 '국내외 리오프닝 소비로 중소형 화장품 브랜드사 실적 호조에 대한 기대감', ‘큐텐 및 라쿠텐 각각 온라인 행사 매출 사상 최대 기록 달성 이슈', ' 시카 추출물 함침 마이크로니들 포함 화장품 조성물 특허 취득 모멘텀 지속', 이 주요했다.

▲6/15~26 시카 추출물 함침 마이크로니들 포함 화장품 조성물 특허 취득 모멘텀 지속되며 52주신고가 기록

▲6/13 큐텐 및 라쿠텐 각각 온라인 행사 매출 사상 최대 기록 달성

▲6/12 신한투자증권 중소형주 신규 추천- 23년 2분기 호실적 전망

▲6/7 구조 개편 기대감 지속 및 日 '조조 코스메 2023 상반기 베스트 어워드' 수상 소식

◇주력 사업부인 화장품과 엔터테인먼트 사업에 집중

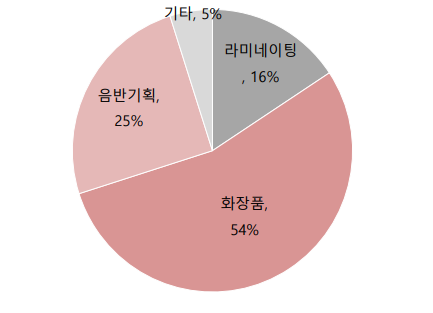

브이티지엠피는 과거 코스닥 상장사 지엠피가 2017년 브이티코스메틱를 시작으로, 2018년 지엠피바이오, 2020년 큐브엔터테인먼트 등의 지분을 인수하며 본업인 라미네이팅 외 화장품, 음반기획, 바이오 등 다양한 사업을 영위하고 있다.

종속회사였던 브이티코스메틱은 지난 2019년 흡수합병되어, 현재 화장품 부문은 연결 실적 내 가장 큰 비중(매출 51%, 영업이익 80%)을 차지하는 주력 사업이 되었다. 한편, 기타 부문은 성장성 또는 수익성 측면에서 마이너스 요인으로 작용하고 있는데, 핵심사업을 제외한 나머지에 대해 매각을 추진할 계획이다.

지난 4월 공시된 라미네이팅 부문 물적분할 결정은 이를 위한 경영계획의 일환으로 파악된다. 분할 기일은 6월 30일이며, 회사 계획대로 연내 매각에 성공할 경우 적자 사업 제거를 통한 수익성 개선을 기대할 수 있다. 향후 회사는 기존 주력 사업부인 화장품과 엔터테인먼트 사업에 집중할 계획이다.

SK증권 허선재 연구원은 “복합기업구조 탈피를 통한 사업가치 재평가 기대, 특히 주력 사업인 화장품 부문이 최근 공모 흥행에 성공한 마녀공장과 유사하게 일본에서 확실한 브랜드 안착에 성공하며 연평균 30% 이상 고성장하고 있다는 점에 주목해야 한다”고 평가했다.

◇일본에서 약진하는 브이티코스메틱

브이티지엠피의 화장품 사업 부문인 브이티코스메틱이 일본 최대 이커머스에서 브랜드 매출 1위를 기록했다. 브이티지엠피의 화장품 사업부 브이티코스메틱은 최근 큐텐의 '메가와리'(메가할인) 행사와 라쿠텐 '슈퍼세일' 행사에서 모두 최대 매출을 달성했다고 지난 13일 밝혔다.

큐텐은 이베이가 운영하는 일본의 4대 오픈마켓 중 한 곳이고, 라쿠텐은 일본을 대표하는 쇼핑몰이다. 또한, 브이티지엠피 화장품 사업부 브이티코스메틱은 올해 새롭게 엠베서더로 선발된 일본 인기 스타 ‘키타무라 타쿠미(北村匠海)’와 하반기 활동을 계속 이어가는 등 일본 내 마케팅 역량을 강화해 나갈 계획이다.

브이티코스메틱은 지난 2017 년 일본 론칭 이후 괄목할만한 실적 성장을 달성하며 2022년 매출 액 1,196 억원과 영업이익 189 억원을 기록했다.

23년 1분기 기준 전체 매출의 83%가 일본 시장에서 발생 중이며 제품 경쟁력과 현지 마케팅을 통해 성공적으로 시장 안착했다. KB증권에 따르면, 오프라인 채널 수는 목표치인 입점 기준 15,000개를 초과 달성했다.

연말까지 16,000개 이상 입점이 가능할 전망이다. 회사는 올해는 채널 다변화의 일환으로 오프라인 입점을 더욱 확대하고 신제품(리들샷)의 성공적인 런칭을 통해 지속 성장세의 발판을 마련할 계획이다.

SK증권 허선재 연구원은 “이미 드럭스토어, 편의점 등 15,000개 이상의 촘촘한 오프라인 유통채널과 큐텐, 라쿠텐, 아마존 등 주요 온라인 채널 구축을 완료했기 때문에 이제는 고객당 평균 지출금액을 높일 수 있는 꾸준한 신제품 출시를 통해 본격적인 실적 성장 구간에 진입할 것”이라고 전망했다.

또한, “올해 7 월 출시 예정인 CICA 리들샷(에센스) 신제품은 기존 주력 제품인 마스크팩 대비 평균판매단가(ASP) 가 최소 50% 이상 높고, 사전 판매 반응이 좋은 것으로 파악되기 때문에 유의미한 실적 기여 발생할 것”이라고 평가했다.

키움증권은 23년 브이티코스메틱의 매출액을 전년 동기 대비 25% 증가한 1,494억원, 영업이익 200억을 전망했고, SK증권은 브이티지엠피 23 년 연결 실적 매출액을 전년 동기 12.6%증가한 2,704 억원, 영업이익 331 억원으로 예상했다.

한편, 약 211억원 규모의 교환사채 및 신주인수권부사채가 존재하며 이는 발행주식수 대비 10.3% 수준이다.

허준범 jb_3heo@infostock.co.kr