[인포스탁데일리=허준범 기자] 롯데케미칼이 올해 2분기 전기비 실적 개선이 전망된다는 분석이 나왔다.

23일 키움증권에 따르면 롯데케미칼은 올해 2분기 영업이익 28억원으로 전년동기대비 흑자전환할 전망이다.

롯데케미칼은 주요 제품군인 NCC 기반 Commodity 부문에서, 올레핀은 납사(N-1)대비 14~40%의 마진 감소가, PE 제품군은 에틸렌(N-1)대비 약 50~60%의 마진 감소가 발생할 것으로 보인다.

아로마틱스 제품군은 선전하고 있으나 비중이 높지 않다.

이외 롯데에너지 머티리얼즈의 동박사업은 1분기 대비 소폭 개선되고 있으나, 그 속도는 더디게 진행되고 있다. 국내 기준 40~50%의 증설 속도도 유의할 필요가 있다고 밝혔다.

키움증권은 롯데케미칼의 기초 Commodity 제품군이 중국 자급율 상승과 글로벌 수요 성장 둔화로 2025년까지 약세 국면을 벗어나지 못할 것으로 예상했다.

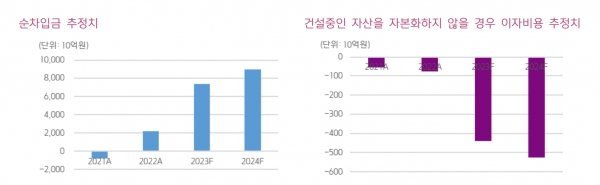

정경희 키움증권 연구원은 “차입금 증가에 따른 이자비용은 금융비용 자본화에 따라 이자비용으로 인식하지 않고, 완공후 감가상각비로 인식할 것으로 보인다”고 말했다.

롯데케미칼은 지난 20일 나이스신용평가로부터 ‘AA+(부정적)’에서 ‘AA(안정적)’으로, 한국신용평가 역시 ‘AA+(부정적)’에서 ‘AA(안정적)’으로 하향했다.

이에 따라 추후 차입금 부담은 증가할 가능성이 있으며 중장기 감가상각비 증가로 수익성에 하방 압력이 될 수 있다.

정경희 연구원은 “롯데케미칼이 Target 부채비율을 70% 수준으로 밝혔으나, 키움증권 추정치 기준 ‘23년 약 69%, ‘24년 약 82% 로 ‘24년 70%로 낮추기 위해서는 상당폭의 업황 개선이 동반되지 않는다”면서 “자산매각, 증자 등의 방법이 있을 수 있음에 유의할 필요가 있다”고 설명했다.

허준범 기자 jb_3heo@infostock.co.kr