[인포스탁데일리=윤서연 기자] 엔비디아는 12개월 forward P/E 52배(5년 평균 +1.3SD, FactSet)에 거래 중으로, 필라델피아 반도체 지수(27배)와 경쟁사 AMD(34배) 대비 각각 96%, 52% 할증 거래 중이다.

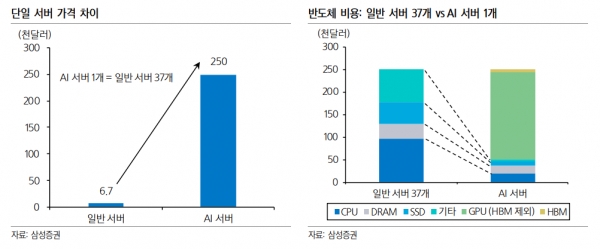

문준호 삼성증권 연구원은 22일 "엔비디아 주가만 계속 오르는 가장 큰 배경은 한정된 기업들의 예산 속 확대되는 AI 투자를 독식하고 있기 때문이다"라며 "현재 서버 시장의 성장성, 그리고 서버와 서버 프로세서들의 가격에 대한 시장 전망은 크게 엇갈리는 모습이나 변하지 않는 사실은 당장 AI 서버의 가격이 일반 서버와 비교가 안되게 비싸다는 점이다"라고 설명했다.

AI 서버와 일반 서버의 차이점은 GPU와 같은 가속기 탑재 여부이다. 즉, AI 서버가 팔리면, 엔비디아 GPU가 일반 서버에도 탑재되는 CPU, DRAM, SSD 등으로 배정되었을 예산을 가져오는 셈이다. 큰 그림에서는 데이터센터 시장에서 엔비디아의 점유율이 확대되는 것이다. 엔비디아 실적 차별화의 가장 큰 이유이다.

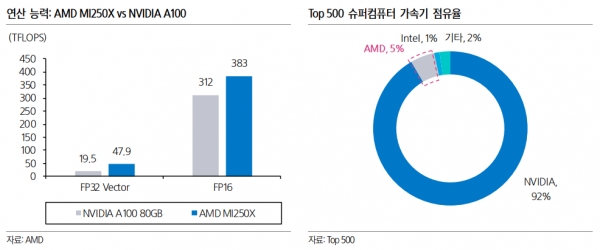

엔비디아 주가 outperform의 배경이 데이터센터 내 점유율 확대였듯, 주가 조정의 배경도 점유율 축소 혹은 축소 가능성의 제기가 될 것이다. AMD는 하드웨어적으로 유사 혹은 그 이상의 성능의 제품을 출시해왔기 때문에 현재 가장 유력한 대항마는 AMD의 서버 GPU이다

문 연구원은 "하지만 AMD MI300의 샘플링이 3분기, 실제 출하는 4분기부터이기에 당분간 엔비디아 주식의 독주는 지속될 전망이다"라며 "당사 역시도 현재와 같은 환경에서는 엔비디아의 outperform 지속을 전망한다"라고 밝혔다.

지난 주 AMD는 신제품 MI300X를 공개했다. 공개한 신제품 MI300X는 엔비디아 H100 대비 2.4배 이상의 HBM3 메모리 (192GB) 탑재를 통해 보다 더 효율적인 솔루션이 될 수 있음을 강조했으나, 벤치마크 점수와 같은 투자자들이 공감할 수 있는 성능 관련 정보와 주문 체결 발표가 없었다는 점이 아쉬웠다.

문준호 연구원은 "MI250X때처럼 아무리 성능이 좋아도 고객이 가져가지 않으면 무의미하다"라며 "제품 공개 후 엔비디아의 경쟁 우려(밸류에이션 프리미엄 약화 요인)는 오히려 완화됐다"라고 판단했다.

그는 "결국 Hyperscaler 고객 단 하나라도 MI300X 계약 체결 사실이 발표되어야 주가 양상이 크게 뒤바뀔 전망이다"라며 "과거 AMD가 엔비디아보다 더 높은 밸류에이션에 거래되던 2019년을 기억해 보면, 점유율 90% 후반의 인텔을 상대로 서버 CPU 점유율이 고작 1.3%pt 확대됐을 때"라고 말했다.

이어, "이처럼 AMD 제품이 시장에서 경쟁력이 있을 수 있다는 믿음만 줄 수 있어도, 엔비디아와의 밸류에이션 격차는 이내 좁혀질 수 있고 오히려 업사이드가 더 크다는 점에서 역전될 가능성까지도 존재하지만 이를 확인하기 전까지 엔비디아 선호 현상은 지속될 수밖에 없다"라고 진단했다.

윤서연 기자 yoonsy0528@infostock.co.kr