[인포스탁데일리=윤서연 기자] 메이퇀의 1Q23 실적은 ▲매출액 586억위안(YoY +27%) ▲조정 순이익은 55억위안(YoY 흑전)으로 시장 컨센서스 대비 매출액은 2%, 조정 순이익은 182% 상회했다.

이번 분기 어닝 서프라이즈는 드딜리버리와 호텔·여행 사업이 포함된 핵심 로컬 커머스 부문의 수익성 개선과 신사업 적자폭 축소에 따른 전사 영업이익률(YoY/QoQ +18.2%p/7.3%p)개선에 기인한다.

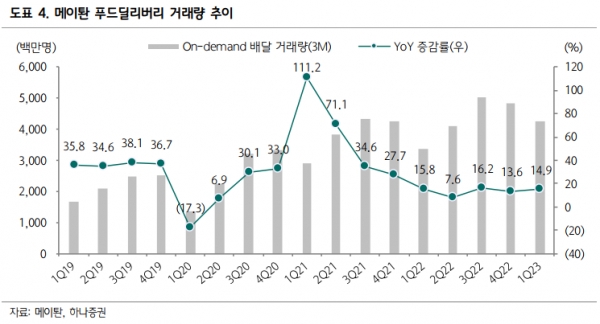

핵심 로컬 커머스 매출액은 429억위안(YoY +26%)으로 팬데믹 절정 이후 2월 초부터 푸드딜리버리 와 호텔·여행 사업 모두 거래량이 빠른 회복세를 보임에 따라 4Q22(+17%)보다 성장률이 반등했다. 신사업 매출은 157억위안으로 직전 2개 분기에 이어 30%대 성장세를 지속했다.

백승혜 하나증권 연구원은 "올해 2분기에도 푸드딜리버리와 호텔·여행·O2O 부문 회복세는 지속될 전망이다"라며 "전반적인 수요 회복과 함께 메이퇀은 수요 촉진을 위한 보조금 정책과 프로모션, 라이브 스트리밍, 숏폼 동영상 등 마케팅 도구 다양화를 통해 트래픽 유입을 강화할 계획이다"라고 밝혔다.

그는 "점진적인 내수 시장 회복과 함께 신규 입점상(4월 YoY +25%)도 증가 추세에 있으며, 2분기에도 공급과 수요측 모두 회복이 예상된다"라며 "2분기 호텔·여행·O2O 부문도 1분기 대비 성장률이 가속화될 전망이나, 단기적으로 프로모션 지출을 늘려 성장성에 집중할 계획"이라고 말했다.

올해 4월 호텔·여행 부문 거래량은 전년 대비 3배 확대되었고, 5월 노동절 기간 거래량은 전년 대비 200% 급증했다. 경영진은 2분기 보조금 증가로 호텔·여행 부문 매출 성장은 거래량보다 낮을 것으로 예상했으며, 장기 성장성과 시장지배력 강화를 위해 단기적으로 마케팅 비용 지출 증가를 예상했다.

백 연구원은 "또우인(Douyin)과의 경쟁 이슈와 관련해서는 작년부터 우려를 키웠던 O2O 사업은 2분기 프로모션 확대 대목에서 이미 확인된 바와 같이 연초 이후 경쟁이 심화되고 있기 때문에 앞으로 지속적인 관찰이 필요한 상황이나 이미 주가에는 관련 리스크가 상당 부분 선반영됐고, 푸드딜리버리 사업에서의 경쟁 우려는 완화되고 있다"라고 설명했다.

그는 "현지 조사자료에 따르면 리오프닝 이후 푸드딜리버리 시장에서 메이퇀이 점유율을 높이며 우세를 보이고 있고, 또우인은 아직 3개 테스트 도시에서만 영업 중인 것으로 파악된다"라며 "현재 또우인이 테스트 도시에서 채택한 100위안대 공동구매 방식의 푸드딜리버리 거래량은 아직 저조한 것으로 보이며, 직접 배송 네트워크에 투자하지 않은 한 의미 있는 점유율 확대를 기대하기는 어려운 상황이라는 것이 중론"이라고 언급했다.

이어, "향후 잠재적인 주가 모멘텀으로는 양호한 서비스업 회복세에 기반한 메이퇀의 실적 서프라이즈, 메이퇀의 주주가 된 Prosus의 지분 매각안 발표로 인한 리스크 해소 등이 될 것으로 예상한다"라고 전망했다.

윤서연 기자 yoonsy0528@infostock.co.kr