[인포스탁데일리=윤서연 기자] 알버말(Alvemarle)은 글로벌 1위 리튬 생산업체다. 작년 기준 리튬 매출 비중은 68%다.

1분기 실적은 ▲매출액 25.8억달러(YoY +129%, QoQ -2%) ▲EPS 10.5달러(YoY +389%, QoQ +9%)로 컨센서스를 각각 6% 하회, 46% 상회했다. 변동가격 계약으로의 변경에 따른 판가 상승, 낮은 재고원가 효과, 판매량 증가에 힘입어 2차 전지향 리튬 사업인 Energy Storage 부문의 매출액이 19.4억 달러로 전년대비 319% 증가, 조정 EBITDA가 393% 증가하며 이익 증가를 이끌었다.

알버말은 올해 실적 가이던스로 ▲매출액 98~115억 달러(+35~55% YoY) ▲조정 EBITDA 33억~40억 달러(-5%~+15% YoY)를 제시했다.

최근 리튬 시장 전반의 가격 하락을 반영해 직전(2월)에 제시된 가이던스 대비 매출액을 11~13%, EBITDA는 21~22% 하향 조정했다.

조정 EBITDA 마진도 34~35%로 기존에 제시했던 37~40%에서 하향했는데 기존 장기 계약 가격 을 재협상하고, 고정가격 장기계약을 변동가격 계약으로 전환해왔기 때문에 과거대비 높은 수준을 유지할 것이다.

회사는 올해 실현되는 (realized) 리튬 가격을 전년대비 20~30% 상승(가이던스 하향), 물량은 30~40% 증가(가이던스 유지)할 것으로 제시했다.

매수 기회 지난 6개월간 리튬 판가 하락에 따른 가이던스 하향을 반영하면서 현재 주가는 전고점 대비 37% 하락했다.

김정환 한국투자증권 연구원은 "주가가 올해 말까지 매분기 이익 감소세가 예상되는 부분을 과도하게 밸류에이션에 반영하고 있다고 판단한다"라며 "가이던스에 따르면 연간으로는 큰 폭의 이익감소가 예상되지 않으며, EBITDA는 2차전지 호황기 이전 대비 3~4배 커진 상황이다"라고 밝혔다.

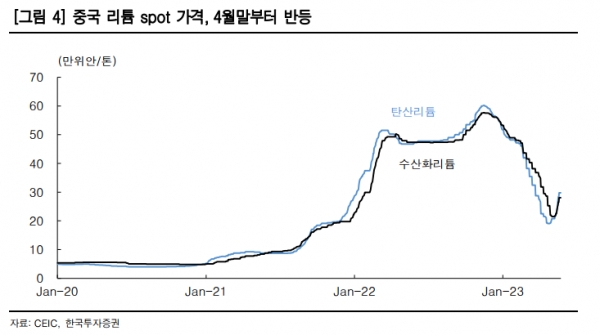

또한, "전기차·2차전지 시장 성장에 따른 리튬 사용량 증가는 필연적이다"라며 "우리는 4월말 중국 리튬 spot 가격도 바닥을 찍고 반등했고, 하반기부터 이익 감소세가 빠르게 둔화되며, 계약 구조 변경으로 과거 대비 높은 마진을 낼 수 있음을 고려해 밸류에이션이 장기적으로는 역사적 평균 수준으로 회귀할 것으로 예상한다"라고 전망했다.

그는 "현재 23년 EV/EBITDA는 6.7배로 전기차 수요 호황기 대비 크게 낮다"라며 "단기 이익 감소 전망에 따른 밸류에이션 하락은 지나쳐 매수를 추천한다"라고 말했다.

윤서연 기자 yoonsy0528@infostock.co.kr