[인포스탁데일리=김윤기 기자] HMM이 운임하락으로 영업이익 시장 컨센서스를 하회했다.

16일 메리츠증권에 따르면 HMM은 1분기 매출 2조 816억원(-57.7% YoY, -40.9% QoQ), 영업이익 3,069억원(-90.3% YoY, -75.7% QoQ)을 기록했다.

영업이익의 경우 시장 컨센서스 5,725억원을 하회하는 실적이다.

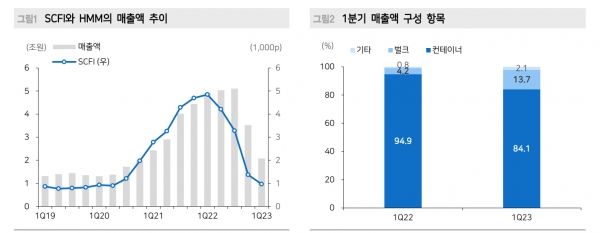

올해 1분기 SCFI(상하이컨테이너운임지수)는 968.8p(-80.0% YoY, -29.5% QoQ)로 하락하면서 매출 감소는 불가피했다.

다만, 분기 매출원가율 80.7%로 방어 하면서 체질 개선된 HMM의 이익 체력을 입증했다.

분기 운임이 754.5~910.5p를 경험한 2018~19년 당시 매출원가율은 97.7~110.5%를 기록했다.

배기연 메리츠증권 연구원은 “컨테이너부문 매출 1조 7,516억원(-62.5% YoY, -45.1% QoQ), 영업이 익 2,285억원(-92.7% YoY, -81.6% QoQ)을 기록했다”면서 “벌크부문 매출 2,854억원(+36.6% YoY, -3.9% QoQ), 영업이익 743억원(+784.5% YoY, +148.5% QoQ)을 기록했다”고 말했다.

한편, HMM은 경쟁력 강화를 위해 중장기 경영전략을 발표했다.

HMM은 오는 2026년까지 15조원 이상의 투자 계획을 밝혔다. 우선 선박, 터미널, 물류 시설, 컨 테이너 박스 등 핵심자산에 10조원을 투자할 방침이다.

또 친환경 연료 개발 및 R&D 투자 등 미래 전략 사업을 위해 5조원을 투자할 계획이다.

<HMM 실적 컨콜 Q&A 요약>

Q1. 올해 장기계약(SC) 계획

1분기에는 아직 새로 장기계약을 체결하진 않았음. 미주 항로 기준 선적물량의 40% 중반대가 장기계약. 올해 계획은 1분기와 유사하게 미주 40% 중반, 유럽 30% 정도로 장기계약 물량을 가져갈 계획. 유럽은 현재 체결이 완료되었고 미주 역시 목표치 달성할 수 있을 것으로 예상

Q2. 향후 GRI(운임인상)와 PSS(성수기 할증료) 전망

시장 상황을 검토해 추가 할증료 부과가 가능할지 지켜볼 필요. GRI를 한다고 해서 매번 성공하는것이 아님. 그나마 미주 서안의 고용문제가 다시 커지고 있는 점은 기대해 볼만한 이슈

Q3. 1분기 컨테이너 공급 감소 이유

1분기 BSA는 118만 TEU로 임시결항 확대로 전분기대비 감소했음

Q4. 얼라이언스 감안해 연간 총 BSA 변화

HMM은 올해 신규선박 도입이 없으나 다른 얼라이언스 선사는 많이 늘리고 있기 때문에 BSA가 10~20% 증가할 수 있음. 다만 임시결항과 같은 시장 상황에 따라 변동성은 높을 것

Q5 벌크 영업이익 증가 관련

유조선 시황이 전년동기대비 크게 개선된 덕분. 그동안 다목적선의 경우 용선료가 높아서 기존에는 적자였는데 작년에 일부 다목적선을 저가에 인수한 덕분에 수익성이 개선

Q6. 현대LNG해운 입찰 가능성

여러 언론보도에서 HMM이 입찰에 참여하기로 결정했다는 단정적인 기사들이 나오고 있지만, 현재 구체적으로 나온 공식적인 내용은 없음. 기존에 15조원 투자계획 발표한 것 중에서 미래전략 사업 5조원 투자는 현대LNG해운 인수와는 연관성이 적음. HMM은 탱커 사업의 경우 VLCC 위주로 확장할 계획

김윤기 기자 rdr05@infostock.co.kr