[인포스탁데일리=윤서연 기자] 화홍반도체의 1Q23 실적은 ▲매출액은 6.3억USD(YoY +6%/QoQ flat) ▲지배주주 순이익은 1.5억USD(YoY +48%/QoQ -4%)로 시장 컨센서스 대비 매출액은 1%, 순이익은 17% 상회했다.

GPM은 32.1%(YoY +5.2%p/QoQ -6.1%p)로 가이던스 하단에 부합했다. GPM은 전년비 ASP 상승에 따라 전년 대비 개선세를 지속했으나, 감가상각비와 원자재 가격 상승에 따라 전분기 대비 하락했다.

1분기 웨이퍼 사이즈별 매출액은 8인치가 3.8억위안(YoY +14%/QoQ -5%), 12인치가 2.5 억위안(YoY -4%/QoQ +8%)으로 8인치 QoQ 매출액 감소는 ASP 하락에, 12인치 QoQ 매출 성장은 ASP 상승에 기인한 것으로 추정된다.

응용처별 매출액은 소비자가전·산업용&차량용·통신·PC가 58%·29%·10%·3%를 차지했다. IGBT, MCU, MOSFET 등 차량용 반도체의 견조한 수요로 인해 산업용·차량용 반도체 매출액(YoY +70%/QoQ +6%)이 전분기 수준의 고성장세를 지속했다.

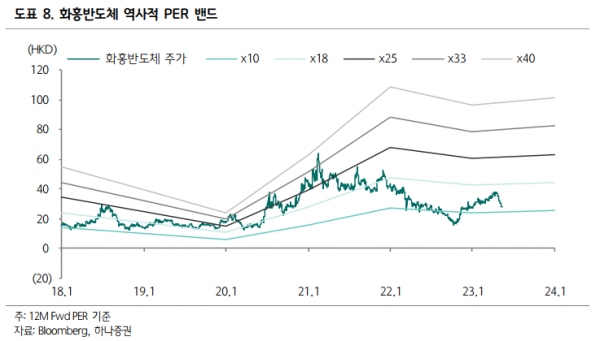

올해 1분기 실적과 2분기 가이던스를 통해 확인된 GPM 하락 속도가 시장 예상보다 가파름에 따라 실적 발표 다음날 주가는 7% 이상 조정 받았다. 당분간 전방 수요 회복 부진으로 인한 ASP 하락과 마진율 악화 우려가 주가에 반영될 것으로 예상한다.

백승혜 하나증권 연구원은 "올해 주가 반등의 촉 매제가 될 수 있는 이벤트는 A주 상장을 통한 유동성 유입, 가전, 전기차 등 전방 산업의 수요 회복 시그널 등으로 예상하며, 2분기 실적의 관전 포인트는 마진율의 하락 속도와 최대 응용처인 중국 소비자가전 부문의 회복 여부가 될 것으로 보인다"라고 밝혔다.

2Q23 매출액 가이던스는 6.3억USD(YoY/QoQ flat)로 시장 컨센서스(6.1억USD)를 상회하는 수준이었고, GPM 은 25~27%(YoY -8.6~-6.6%p/QoQ -7.1~-5.1%p)로 컨센서스(33%)를 크게 하회했다.

백승혜 연구원은 "2분기에도 전방 수요 둔화 가운데 CIS와 NOR Flash 제품 중심으로 ASP 하락 압력이 지속 될 전망이며, 12인치 팹 증설로 가동률은 하락하고, 감가상각비 부담은 증가할 전망이다"라고 분석했다.

이어, "매출 영향이 가장 큰 전방 산업인 중국 가전 시장은 올해 하반기부터 점진적인 회복세가 예상됨에 따라 화홍의 매출액 성장도 2분기 정체 이후 3분기부터 완만한 회복세가 전망된다"라고 말했다.

윤서연 기자 yoonsy0528@infostock.co.kr