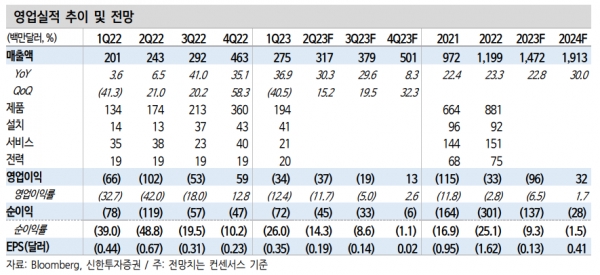

[인포스탁데일리=윤서연 기자] 수소 연료전지 제조회사인 블룸에너지의 1분기 실적은 ▲매출액 2.75억 달러(+36.9% YoY, 이하 YoY) ▲Non-GAAP EPS -0.22달러(+0.09달 러)로 컨센을 각각 +5.2%, -0.03달러를 기록했다.

ASP는 3,782달러 /kW로 6.2% 상승했으며, 고객 인도량은 51.2MW로 36.6% 증가했다.

Non-GAAP GPM은 21.2%(+5.4%p)로 개선됐으며, 연간 25% 가이던스를 유지했다. 신공장 가동, 수율 향상, 원가 절감 등의 비용 저감 프로그램을 진행 중이다. 1분기 유닛당 비용이 10% 감소했으며, 연간 12% 감축이 목표다.

하반기에 수출액 증가로 연간 매출액의 60%가 하반기에 집중될 전망이다. 1분기 수출 비중은 5%로 하락했다.

함형도 신한투자증권 연구원은 "한국 매출 인식 기준이 미국 항구 선적에서, 한국 JV에서 최종제품 조립으로 변경됐다"라며 "따라서 한국 매출은 하반기에 집중될 예정이다"라고 전망했다.

그는 "해외 판가는 미국과 유사하기 때문에 4분기로 갈수록 고정비 레버리지 효과가 반영돼 추가 마진율 개선이 전망된다"라고 말했다.

또한 "지난 4분기에 85%의 효율을 갖춘 CHP 모델을 출시한 후 이탈리아와 벨기에에서 각각 10MW의 수주를 기록했다"라며 "신공장에 CHP 모델 생산을 위한 공정을 갖춰놔 2H23에 출하 예정이다."라고 설명했다.

블룸에너지는 4Q22에 영업흑자 달성 후 올해는 연간 영업흑자 달성이 목표다. 상저하고의 실적흐름 하에 2022년 GPM은 1분기 15.8% 에서 4분기 30.4%로 개선됐다.

함형도 연구원은 "1Q23에 이미 GPM 21%를 기록했으며, 추가 비용 저감과 신공장 램프업을 통해 회사의 목표는 충분히 달성 가능한 수준으로 판단한다"라며 "경쟁사 대비 빠른 흑자전환으로 차별적인 주가 흐름이 기대된다"라고 밝혔다.

윤서연 기자 yoonsy0528@infostock.co.kr