[인포스탁데일리=박정도 전문기자] 4일 한국투자증권은 “펩시코의 1분기 순매출은 전년동기대비 10.2% 증가한 178.5억달러, 조정 EPS는 16.3% 늘어난 1.50달러로 컨센서스였던 172.4억달러와 1.38달러를 모두 상회했다”면서 “전체 판매량이 2.0% 감소했음에도 가격이 16.0% 상승했기 때문”이라고 설명했다.

최보원 한국투자증권 연구원은 “펩시코의 1분기 전체 판매량이 줄어든 이유는 제품 경쟁력이 약화된 것보다도 미국과 아시아 국가에서 외부 활동이 증가한 영향이 반영된 것으로 보여진다”면서 “AMESA(Africa, Middle East&South Asia) 지역의 식품 판매는 8% 감소한 반면 음료 판매는 15% 늘었기 때문”이라고 설명했다.

그는 이어 “아태/범중국 지역에서는 비음료/음료 부문의 판매가 모두 증가했다”면서 “인플레이션 압력이 높아진 이후 가격 인상 이 지속되고 있음에도 여전히 펩시코 제품 판매량 둔화는 제한적”이라고 덧붙였다.

펩시코는 1분기 컨퍼런스콜을 통해 2023년 연간 매출 증가율 가이던스를 기존 6%에서 8%, 조정 EPS 증가율은 8%에서 9%로 상향했다. 외부활동 재개로 북미 지역의 식품 매출 증가세는 둔화됐으나, 높은 가격 전가력 기반으로 가격(P) 상승세가 이어지고 있음에도 견조한 음료 판매(Q) 회복이 기대되고 있다.

2023년 원재료 가격 상승세 둔화에 따른 수익성 개선도 예상된다.

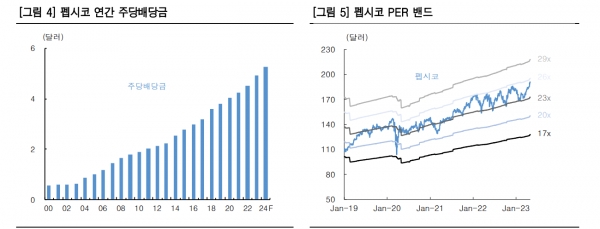

최보원 한국투자증권 연구원은 “펩시코는 1분기에만 16.1억 달러의 배당금을 지급, 1.6억 달러의 자사주를 매입했고, 2023년 연간 주주환원규모는 77억달러에 달할 것”이라면서 “12MF PER이 25.4배로 코카콜라(24.0배) 대비 높아진 만큼 상대적 매력도는 낮다”고 판단했다.

다만 그는 “음료와 스낵을 기반으로 한 매출 증가, 수익성 개선, 안정적인 주주환원정책이 기대되는 만큼 장기적인 관점에서 긍정적인 시각을 유지한다”고 덧붙였다.

박정도 전문기자 newface0303@infostock.co.kr