알테오젠, 마일스톤 등 유입에 따른 올해 손익분기점 돌파 전망에 강세

에스엠, 1분기 영업이익 컨센서스 소폭 하회 전망 등에 하락

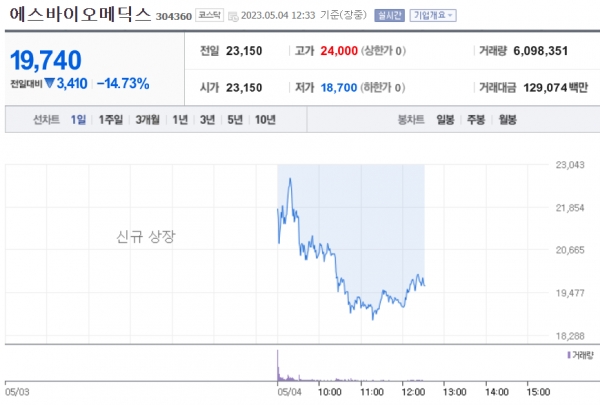

에스바이오메딕스, 신규상장 첫날 급락

[인포스탁데일리=박상철 기자]

◇ 삼영전자(005680), 전기차 충전모듈 전해콘덴서 기대감 등에 3% 상승

이베스트투자증권은 삼영전자에 대해 올해 전기차 충전시스템(OBC)에 사용하는 전해콘덴서 공급을 시작하는 가운데, 이번에 공급되는 전해콘덴서의 End User는 국내 K사의 새로 출시하는 대형 SUV 전기차이며, 삼영전자는 국내 대형 부품업체 M사로 전기차 충전모듈용 전해콘덴서를 공급하는 것이라고 밝혔다.

자동차용 전해콘덴서는 가전용 대비 상대적으로 High-end 제품으로 수익성이 높을 것으로 기대되며, 전기차 산업 특성상 향후 성장성이 높을 것으로 전망했다.

또한, 올해 하반기 정도에 출시될 것으로 보이는 국내 H사의 대형 SUV 신형(K사의 대형 SUV 동급)에도 동사의 충전모듈용 전해콘덴서 공급 가능성이 있어, 2024년 자동차용 전해콘덴서 실적 기대감이 높다고 설명했다. 다만, 올해 상반기 가전용 전해콘덴서의 부진으로 실적둔화가 진행되고 있다며, 목표주가는 하향한다고 밝혔다.

◇ 카카오(035720), 1분기 실적부진에 2% 소폭 하락

카카오는 영업이익 기준 실적 전망치를 하회했다. 주력 사업인 광고 매출이 흔들리고 게임·웹툰 등 콘텐츠 부문마저 뒤를 받쳐주지 못했기 때문으로 분석되고 있다.

한편, 카카오는 컨퍼런스콜을 통해 코GPT 2.0을 하반기 공개하는 것을 목표로 하고 있다고 밝혔다. 또한, 포털 다음(Daum)을 사내 독립법인(CIC)으로 분리하는 방안을 검토하고 있다는 소식도 전해졌다.

▷23년 1분기 별도기준 매출액 : 6,406.61억원(전년동기대비 +7.45%), 영업이익 : 1,293.89억원(전년동기대비 +5.11%), 순이익 : 1,232.76억원(전년동기대비 -89.22%).

◇ 알테오젠(196170), 마일스톤 등 유입에 따른 올해 손익분기점 돌파 전망에 7.5% 강세

알테오젠가 올해 기술이전 계약에 따른 단계별 기술료(마일스톤) 유입이 급증하면서 손익분기점(BEP) 도달이 가능할 것으로 전망되고 있다. 내년에도 자체 개발 품목 상용화와 임상 단계 진전 등 성과가 예상됨에 따라 이에 대한 기대감은 높아지고 있다.

올해 알테오젠에 유입되는 마일스톤과 용역비 규모는 약 508억원으로, 2019년과 2020년계약한 임상으로 각각 약 39.50억원(300만 달러), 약 68.40억원(1,300만 달러), 기존 체결한 라이센스와 관련한 용역비 300억원 등이 유입될 것으로 전망되고 있다.

특히, 지난해 판매관리비가 340억원인 가운데, 올해도 연구개발과 품질보증 등 인력 확충으로 300억원대 지출이 예상되고 있다. 이에 따라 4분기 전후로 손익분기점(BEP)에 도달할 것이라는 전망이 제기되고 있다.

◇ 에스엠(041510), 1분기 영업이익 컨센서스 소폭 하회 전망 등에 3% 하락

교보증권은 에스엠에 대해 1분기 매출액은 2,159억원(YoY +27.5%), 영업어익은 194억원(YoY +0.9%)으로 컨센서스(216억원)를 소폭 하회할 것으로 전망했다. 이는 주요 아이돌 컴백 부재로 최근 8개 분기 내 앨범판매량 최저, 1분기 지분경쟁 관련 비용 50억원 반영 등 때문으로 분석했다.

다만, 현 주가와의 괴리율 고려해 투자의견을 기존 Hold에서 Buy로 상향한다고 밝혔다.

◇ 에스바이오메딕스(304360), 신규상장 첫날 15% 급락

금일 코스닥시장에 신규상장한 에스바이오메딕스의 주가는 공모가 18,000원을 상회한 23,150원에 시초가를 형성한 뒤 급락세를 기록중이다.

한편, 에스바이오메딕스는 줄기세포 치료제 개발 및 제조 전문업체로, 파킨슨병 치료제 'TED-A9(배아줄기세포)', 중증하지허혈 치료제 'FECS-Ad(동종지방유래 중간엽 줄기세포 집합체', 척수손상 치료제 'TED-N(배아줄기세포), 눈가주름 치료제 'FECS-DF(자가피부유래섬유아세포 집합체) 등의 파이프라인을 보유하고 있다.

박상철 기자 3fe94@infostock.co.kr